7月14日(月)より、一部サイトのデザインがリニューアルいたします

- 新聞購読・書籍注文

- ニュース

- スケジュール

- キャリアー・フォワーダー情報

- 資料室 [PDF]

- AIS LinerViewer

- Canada eManifest(ACI)

- ICS2

- Datamyne

- ご案内

- English

ニュースダイジェスト

| [<< First Page] [< Previous Page] [6872 件の中の 5701 から 5800 件めまでを表示中...] [Next Page >] [Last Page >>] | ||

| 2025/07/05 以降に書かれたすべてのニュースを表示しています。 | ||

書類アイコンをクリックすると別画面で本文を読むことができます。表示/非表示ボタンをクリックすると本文を表示または非表示にします。

検索結果は記事作成日の昇順(旧-->新)に並んでいます。 ▼ 降順(新-->旧)に並び替える

| ジャンル | 記事タイトル | 本文の表示/非表示 | |

|

陸運 | 住友化学/住化ロジ/T2 自動運転トラックで化学品幹線輸送実証(25-05-09)  住友化学と住化ロジスティクス、T2の3社は、7月から自動運転トラックによる化学品の幹線輸送実証を、関東から関西までの高速道路一部区間で開始する。

住友化学と住化ロジスティクス、T2の3社は、7月から自動運転トラックによる化学品の幹線輸送実証を、関東から関西までの高速道路一部区間で開始する。今回の実証では、住友化学グループが生産する複数の化学品を対象に、T2が開発したレベル2自動運転トラックを用いて関東から関西までの高速道路一部区間(約500km)を幹線輸送することで、安全な輸送や環境への配慮がとりわけ必要な化学業界において、サステナブルな物流オペレーションが構築できるかを検証する。 同実証では、CO2排出量の削減を目的に、カーボンニュートラルに資する燃料を使用する。2026年度から企業ごとのCO2排出量に枠を設け、企業間で過不足を取引する「排出量取引制度」が本格化するにあたり、自動運転の分野でも、こうした社会の動きにどれだけ対応できるかを確認する計画だ。住友化学千葉事業所(千葉県袖ケ浦市)から大阪地区の中継拠点まで、ドライバーが乗車するレベル2相当の自動運転で化学品を輸送し、貨物を積載した幹線輸送における自動運転の走行ルートと走行リードタイム、想定したオペレーションパターンの有効性、カーボンニュートラル燃料を用いた輸送の有効性などを検証する。 3社は、今回の実証の結果を踏まえて、T2が2027年から開始するレベル4自動運転トラックの実現に向けて連携を深めていくほか、カーボンニュートラル燃料のうち、廃食油を主な原料とし、次世代の軽油代替燃料として期待できる「リニューアブルディーゼル」を使用した輸送も目指していく。 |

|

|

航空貨物 | 台湾の3航空会社が今年からSAF使用を開始(25-05-09)

チャイナエアライン、エバー航空、スターラックス(星宇)航空の台湾航空大手3社は持続可能な航空燃料(SAF)の使用を今年から開始する。台湾民間航空局によると、台湾中油(CPC Corporation)が年内の使用分として400トンを輸入、国産では台塑石化(Formosa Petrochemical Corp)が5,500トンのSAF生産を終えた。これらのSAFは台北桃園空港、台北松山空港、高雄国際空港で供給され、年間で1万5,000トンの二酸化炭素排出量削減効果をもたらすと見込まれている。

石油精製および石油化学製品販売の台塑石化は既存の石油精製施設で共同処理技術によってSAFを国内生産しており、生産量は25年末に6,000トンが見込まれている。チャイナエアラインは同社から2,500トンのSAFを調達、今後3年間で1万トン以上を調達する予定。 エバー航空は、米国のAssociated Energy Groupや日本のコスモ石油マーケティングから購入する一方で、台塑石化とも調達契約を結び、今年第2四半期からSAFを使用していく予定。 スターラックスはコスモ石油から購入する予定で、25年度から神戸空港で調達を開始する。 |

|

|

航空貨物 | 先週の航空貨物運賃 主要路線ですべてマイナスに(25-05-09)  香港の航空貨物運賃データ会社タックインデックスがまとめた先週のボルチック航空貨物運賃指数は、前週比で4.6%減と2週連続のマイナス、前年同期比でも5.7%の落ち込みとなった。25年は高水準で推移した24年のあと年初からほぼ安定的に推移していたが、米国政府による中国からの低価格輸入商品への関税免除措置の廃止が近づいた4月下旬から下降線をたどっている。

香港の航空貨物運賃データ会社タックインデックスがまとめた先週のボルチック航空貨物運賃指数は、前週比で4.6%減と2週連続のマイナス、前年同期比でも5.7%の落ち込みとなった。25年は高水準で推移した24年のあと年初からほぼ安定的に推移していたが、米国政府による中国からの低価格輸入商品への関税免除措置の廃止が近づいた4月下旬から下降線をたどっている。先週の香港発は0.9%減と4月の第2週から4週連続で減少したが前年同期比では15.3%のプラスとなっている。上海発も2.4%減と2週連続のマイナス、前年同月比でも8.6%減だった。他の主要路線も軒並み落ち込み、フランクフルト発がすべての路線でマイナスとなり、全体では5.0%の減少、ロンドン発は中東向けがプラスだったが東南アジア向けの落ち込みが厳しく全体で10.1%減と2ケタの落ち込み、前年同期比では26.8%もの減少となった。シカゴ発も10.1%減と2ケタのマイナスだったがそれでも前年同期比では30.2%のプラス、シンガポール発は9.7%減で2週連続のマイナス、前年同期比でも8.6%のマイナスだった。 |

|

|

航空貨物 | 関空の4月貨物量7.5%増 ・6.2万トン 輸入は14カ月連続増(25-05-09)

大阪税関が発表した関西国際空港の4月国際貨物取扱量は、前年同月比7.5%増の6万2,814トンで7カ月連続のプラスとなった。

積込量は6.8%増の2万8,032トンで11カ月連続の増加、うち輸出が7.8%増の1万9,871トンで3カ月連続増、仮陸揚量は4.5%増の8,161トンで6カ月連続のプラスだった。 取卸量は8.1%増の3万4,782トンで7カ月連続のプラス、うち輸入は7.0%増の2万4,694トンで14カ月連続増と好調な荷動きが持続、仮陸揚量も11.0%増の1万88トンと5カ月連続のプラスで1万トン台を維持した。 |

|

|

航空貨物 | 中部空港の4月貨物13.8%増へ好転 輸入は34%の大幅増(25-05-09)

名古屋税関が発表した中部国際空港の4月国際貨物取扱実績は、前年同月比13.8%増の1万2,326トンと2ケタ増でプラスに転じた。積込量が8.8%増の6,124トンと5カ月ぶりのプラス、うち輸出は10.1%増の4,246トンとプラスに転じ、仮陸揚量も6.0%増の1,878トンで4カ月ぶりのプラスとなった。

取卸量は19.1%増の6,202トンと16カ月連続のプラス、うち輸入が34.0%増の4,209トンで13カ月連続のプラスで好調を持続、仮陸揚量は3.5%減の1,993トンと2カ月連続のマイナスだった。 |

|

|

海運 | 4月も米国コンテナ輸入量堅調 対中関税などの影響は5月実績から反映(25-05-12)  Descarte System Group(カナダ)が発表した4月の米国コンテナ輸入量は241万371TEUと前月比1.2%増、前年同月比9.1%増と引き続き堅調で、今年2度目の240万TEUを突破し、過去2番目に多い記録となった。4月の港湾シェアも変化し、3月に遅れをとった西岸諸港が回復、東岸・ガルフ諸港を追い越したわけではないが、シェアの差は大幅に縮まったと同時に、米国の上位10港における全体的な港湾運送の遅延が、過去最低のレベルに改善した。

Descarte System Group(カナダ)が発表した4月の米国コンテナ輸入量は241万371TEUと前月比1.2%増、前年同月比9.1%増と引き続き堅調で、今年2度目の240万TEUを突破し、過去2番目に多い記録となった。4月の港湾シェアも変化し、3月に遅れをとった西岸諸港が回復、東岸・ガルフ諸港を追い越したわけではないが、シェアの差は大幅に縮まったと同時に、米国の上位10港における全体的な港湾運送の遅延が、過去最低のレベルに改善した。4月の中国からの輸入は80万4,122TEUで、前月比5.4%増、前年同月比6.2%増となった。この伸びは、4月9日に多くの輸入中国商品に対する145%の関税が発動されるのを前に、前倒し出荷が相次いだことを反映したもので、3月の12.6%の急減から反転したが、関税の完全な影響と、5月2日に廃止された800ドル以下の商品の関税免除(デミニミス)が中国からの輸入量にまだ反映されていないため、一時的なものともみられる。関税はすでに輸送中の商品には適用されないため、より大きな影響は5月の輸入実績に現れると予想している。 4月の米国の上位10港のコンテナ取扱量は合計で前月比2.7%(5万2,963TEU)増加、特にロサンゼルス港とロングビーチ港はそれぞれ13.9%増、12.0%増の大幅な伸びを記録、ヒューストン港は3.9%増、ニューヨーク/ニュージャージー港とボルチモア港は0.9%と1.1%の小幅増にとどまった。対照的にサバンナ港(8.7%減)、チャールストン港(6.7%減)、ノーフォーク港(3.7%減)を筆頭に、東岸・ガルフ諸港は減少、タコマ港とオークランド港も、それぞれ12.4%減と10.0%減の2ケタの落ち込みを記録し、地域によってパフォーマンスにばらつきがあった。 4月の上位10カ国の原産国(CoO)からのコンテナ輸入量は前月比4万5,730TEU(2.8%)の増加、イタリア(9.7%増)、ベトナム(6.2%増)、タイ(3.6%増)などが堅調な伸びを示し、輸入量が最も増加したのは中国で、4万1,292TEU(5.4%)増加した。一方で、ドイツ(6.9%減)とインド(6.7%減)を筆頭に、上位10カ国中5カ国が減少し、日本、台湾、韓国も緩やかな減少を記録した。 4月の米国のコンテナ輸入に占める西岸諸港のシェアは42.5%と前月の39.4%から上昇した一方、東岸・ガルフ諸港のシェアは前月の43%から41.4%に低下した。依然として僅差でリードしているものの、その差は大きく縮まっており、長期的に西岸のゲートウェイへシフトしている。 また、上位10カ国の港湾運送遅延は、ほぼすべての主要港で前月から改善し、Descartesが2021年に追跡を開始して以来、最も短い遅延を記録、特にタコマ港とサバンナ港が2.9日減少し、僅差でノーフォーク港が1.9日減となり、上位10港で遅延が増加したのはシアトル港だけで、1.7日増加した。上位10港の平均港湾運送遅延は9.4日と大幅に短縮、4月の米国の総輸入量が2023年4月より39万174TEU多かったことを考えると、この改善は特に注目に値するとしている。 |

|

|

物流機器・リース | JPR 24年度レンタルパレット数過去最高 車両確保の安定化へ導入企業増加(25-05-12)  日本パレットレンタル(JPR)は、同社が2024年度に利用企業に供給したレンタルパレットの枚数が前年度比5.8%増の約5,309万枚と、過去最高を記録したと発表した。

日本パレットレンタル(JPR)は、同社が2024年度に利用企業に供給したレンタルパレットの枚数が前年度比5.8%増の約5,309万枚と、過去最高を記録したと発表した。JPRでは、物流2024年問題を背景に、パレット輸送を導入し、自社製品の輸送に必要なトラックの確保を安定化させようという企業の動きが強まっているとみている。 JPRは、標準規格のパレットを企業に代わって保有、全国に配置したパレットデポから供給するとともに、使用後の空パレットをJPRがまとめて回収する共同回収システムを全国で展開している。パレットを複数の企業が共有して使うことができ、発地から着地まで途中で積載商品を積み替えない「一貫パレチゼーション」を実現している。一般に大型トラック1台分の荷物を手荷役で積み込みする場合、1.5時間から2時間程度を要するが、JPRレンタルパレットを導入し、フォークリフトで作業すると所要時間はおよそ1/4に短縮できる。 JPRでは共同回収拠点の拡充を進めており、登録数は2024年度に3,000カ所(前年度比7.1%増)を超えた。また供給体制の強化を続けており、2024年度には九州の中核拠点を新設した福岡古賀デポに移転したほか、東北の中核拠点の仙台デポを増床している。デポの能力拡充と立地を見直すことで、従来発生していた地域間での空パレットの回送を削減し、トラックの台数削減にもつながっている。また、各デポで作業の自動化、省人化も進めている。 |

|

|

海運 | 先週のDrewry運賃指数1%下落 北米航路の往復航上昇し小幅下落(25-05-12)  Drewry Maritime Research(英国)が8日に発表した太平洋航路、アジア/欧州航路、大西洋航路における主要8ルートの世界コンテナ運賃指数(WCI)は、2,076ドル/FEUと前週比1%下落し4週連続でダウン、前年同期比では34%下落した。パンデミック中の最高値を付けた2021年9月の10,377ドル/FEUを80%下回っているものの、2019年の平均運賃1,420ドル/FEUを46%上回り、年初からの平均は2,773ドル/FEUで、過去10年間の平均2,895ドル/FEUより122ドル低かった。

Drewry Maritime Research(英国)が8日に発表した太平洋航路、アジア/欧州航路、大西洋航路における主要8ルートの世界コンテナ運賃指数(WCI)は、2,076ドル/FEUと前週比1%下落し4週連続でダウン、前年同期比では34%下落した。パンデミック中の最高値を付けた2021年9月の10,377ドル/FEUを80%下回っているものの、2019年の平均運賃1,420ドル/FEUを46%上回り、年初からの平均は2,773ドル/FEUで、過去10年間の平均2,895ドル/FEUより122ドル低かった。先週のスポット運賃を航路別にみると、上海→ロッテルダムが7%(156ドル)下落し2,046ドル/FEU、上海→ジェノアが4%(123ドル)下落し2,766ドル/FEUとなった。これに続きニューヨーク→ロッテルダムが3%(28ドル)下落し814ドル/FEU、ロッテルダム→ニューヨークも3%(69ドル)下落し1,972ドル/FEU、ロッテルダム→上海が2%(7ドル)下落し457ドル/FEUとなった。 一方、上海→ロサンゼルスは5%(123ドル)上昇し2,713ドル/FEU、上海→ニューヨークが4%(146ドル)上昇し3,646ドル/FEU、ロサンゼルス→上海も2%(17ドル)上昇し706ドル/FEUとなった。 Drewryでは、船社が中国出し貨物の船積み予約減少に対応し船腹調整をしているため、今週はスポット運賃の変動が少なくなると予想している。 |

|

|

海運 | ECLのタイ関連会社SPM M.C.S.Steelと3年間 建築用骨材の輸送契約(25-05-12)  イースタンカーライナー(ECL)のタイ現地法人Siam ECLの子会社であるSiam Pattana Matitime(SPM)とECLは、タイの鉄骨製作大手M.C.S. Steel Public Company Limitedと3年間の輸送契約を締結した。契約のもと、2025年から2027年にかけてバンコクから日本へ30件の建築用構造鋼製品を海上輸送、初年度は9件の輸送からスタートする。このパートナーシップは、M.C.S. Steelが複雑なプロジェクト貨物の取り扱いに関する専門知識を信頼していることを強調するもの。

イースタンカーライナー(ECL)のタイ現地法人Siam ECLの子会社であるSiam Pattana Matitime(SPM)とECLは、タイの鉄骨製作大手M.C.S. Steel Public Company Limitedと3年間の輸送契約を締結した。契約のもと、2025年から2027年にかけてバンコクから日本へ30件の建築用構造鋼製品を海上輸送、初年度は9件の輸送からスタートする。このパートナーシップは、M.C.S. Steelが複雑なプロジェクト貨物の取り扱いに関する専門知識を信頼していることを強調するもの。M.C.S. Steelは、バンコクから千葉、横浜、苫小牧(北海道)、ひびき(福岡県)向けに大型、特殊、高付加価値の建築構造鋼製品の海上輸送をSPMに委託するもの。契約総額は10億バーツ(約44億円)、初年度に3億バーツ(約13億円)のCOA(数量輸送契約)が含まれており、9件は大型建築構造鋼製品を海上輸送、その後2年間の追加輸出も計画されている。 |

|

|

鉄道 | 鉄道物流の世界市場 2030年に2,913億ドル規模(25-05-12)

グローバルインフォメーション(神奈川県川崎市)はこのほど、Global Industry Analyst(米国)がまとめた市場調査レポート「鉄道物流の世界市場」の販売を開始した。レポートによると鉄道物流の世界市場は2024年に2,531億米ドルと推定、その後CAGR(年平均成長率)2.4%で成長し、30年には2,913億米ドルに達すると予測している。特にインターモーダル(複合一貫輸送)はCAGR2.2%で成長し、30年には2,053億米ドルに達すると予想、貨物車セグメントの成長率はCAGR3.2%と推定している。

レポートによると、鉄道物流市場の成長は、持続可能な輸送ソリューションへの需要、デジタルトラッキング技術の進歩、貿易におけるバルク商品の量の増加によってけん引。鉄道物流は他の輸送手段と比較して環境負荷が低く、企業のグリーン規制や持続可能性目標を達成するための重要な原動力となっている。また自動化とリアルタイム・データ技術により効率が向上し、正確で透明性の高いロジスティクス・ソリューションを必要とする顧客からの採用が進み、さらに国境を越えた貿易の増加と鉄道ネットワークへのインフラ投資が進んでおり、世界の鉄道物流の状況を強化していると分析している。 地域別でみると、米国の鉄道物流市場は24年に685億米ドルと推定、中国は30年までにCAGR4.8%で成長し、577億米ドルの市場規模に達すると予測している。そのほかの注目すべき地域別市場として日本とカナダをあげ、CAGRはそれぞれ0.6%と1.7%、欧州ではドイツがCAGR1.1%で成長すると予測している。 |

|

|

業績 | Evergreenの4月収益 前月比2ケタ減収を記録 1~4月は前年比増収に(25-05-12)

Evergreen(台湾)が発表した今年4月の売上高は米中関税戦争による経済・貿易関係の変化と、サプライチェーンの調整の影響で、300.05億台湾ドル(1台湾ドル=4.38円)と前月比34.84億台湾ドル(10.4%)減、前年同月比では18.09億台湾ドル(5.6%)減となった。1~4月累計の売上高は1,399.75億台湾ドルで前年同期比195.23億台湾ドル(16.21%)の増収だった。

|

|

|

業績 | Wallenius Wilhelmsen1Q業績、増収増益 海上輸送、ロジ減益も政府向け2ケタ増益(25-05-12)

Wallenius Wilhelmsen(ノルウェー)の2025年第1四半期(1~3月)の連結業績は、売上高が前年同期比3%増の12億9,700万ドル、EBITDA(利払い前・税引き前・償却前利益)は5%増の4億6,200万ドル、EBIT(営業利益)も5%増の3億500万ドルと増収増益で、当期利益は22%増の2億4,600万ドルだった。

うち海上輸送部門の売上高が5%増の9億7,000万ドルで、EBITDAが2%増の3億8,700万ドル、EBITは2%減の2億6,800万ドルと増収減益だった。運賃は高水準だったものの、積み高は4%減の1,269万CBM、また燃料コストも300万ドル増加したことで減益になった。 ロジスティクスサービス部門は、全セグメントで減収となったことで、売上高は6%減の2億8,100万ドル、EBITDAは20%減の3,700万ドル、EBITも29%減の900万ドルと減収減益になった。 政府向けサービスは、地政学的リスクの高まりにより北大西洋条約機構(NATO)向けサービスの売上高が増加、また米国政府向け海陸でのサービスが好調だったため、売上高が19%増の1億700万ドル、EBITDAは41%増の4,700万ドル、EBITも58%増の3,600万ドルだった。 通期見通しは、不確実な市場環境が続くものの、第2四半期は1Qを上回り、調整後EBITDAは前年と同水準を維持できるとしている。 |

|

|

海運 | インドの内陸水路局が独物流大手Rhenusと覚書 100隻のバージ・タグ運航(25-05-12)  インド港湾・海運・水路省(MoPSW)傘下のインド内陸水路庁(IWAI)は6日、ドイツの物流大手Rhenus Logisticsのインド子会社Rhenus Logistics India Private Ltd. と、インド国内の様々な水路でバージサービスを運営するための覚書(MoU)に調印した(写真)。

インド港湾・海運・水路省(MoPSW)傘下のインド内陸水路庁(IWAI)は6日、ドイツの物流大手Rhenus Logisticsのインド子会社Rhenus Logistics India Private Ltd. と、インド国内の様々な水路でバージサービスを運営するための覚書(MoU)に調印した(写真)。MoUに基づき、Rhenus Logisticsは100隻のバージとプッシャー・タグを国営水路1号線(ガンガー)、2号線(ブラマプトラ)、16号線(バラック)、インド・バングラデシュ議定書(IBP)ルートに段階的に配備する。 今年第3四半期(7~9月)に開始する第1段階で、約20隻のはしけと6隻のプッシャータグを配備する。これらのバージは浅吃水航行用に設計されており、インド北部、東部、北東部、および近隣諸国を横断するバルク貨物およびブレイクバルク貨物を輸送する。 この協力は、世界銀行(WB)からの資金援助を受けて実施されるインドの国家水路開発プロジェクトJal Marg Vikas Projectに沿ったもので、国営水路の能力増強を目的としている。 このプロジェクトには、整備浚渫、IWTターミナルと閘門の建設、桟橋の設置、効率的な旅客・貨物輸送を促進するための水路沿いの航行補助施設の設置などが含まれる。 インドで運航されている水路の数は24から29に増加し、13の国営水路でリバークルーズを運航、全国水路の貨物輸送量は過去最高の1億4,584万トンに達した。 最近導入した「Jalvahak」貨物促進スキームは、昨年12月に開始、貨物の所有者や移動者に、水路の旅にかかった実際の運航経費の最大35%を奨励するもので、より魅力的な選択肢となっている。このスキームの下、IBPルート経由のNW-1、NW-2、NW-16でも貨物輸送の定期便を開始した。 |

|

|

海運 | ONE Japan B/Lドラフト、SWBコピー 7月末でFAX送信廃止(25-05-12)

Ocean Network Express Japan(ONE Japan)は7月31日でB/Lドラフト、サイン付きSWBコピーのFAX送信を廃止する。

以降は顧客の担当者様向けメールアドレスへ送信するため、Shipping Instructionにそのアドレスを記載するよう呼びかけている。 |

|

|

海外運輸規制・政策 | フランス政府 越境ECの少額輸入貨物に業者負担の手数料導入提案(25-05-12)

日本貿易振興機構(ジェトロ)によると、フランス政府は4月29日、中国のオンライン通販業者から配送される少額輸入貨物の大幅な増加に対する行動計画を発表した。2026年以降、EU域外からの少額輸入貨物にEUレベルで定額の手数料を課すメカニズムの導入を提案する。米国が中国の少額輸入貨物に対する関税率を引き上げたことにより、行き場を失った中国の製品が大量にEUへ流入するリスクに対応するとともに、EU規制の適合性検査、VAT(付加価値税)に関する不正行為対策を強化する。

手数料の徴収は、EU域外からの少額輸入貨物(150ユーロ未満)に対する関税免税措置の廃止が見込まれ、2028年までの暫定的措置とする意向だ。消費者の負担とならないよう、小包1個につき数ユーロをプラットフォーマー(PF)や輸入業者に課す。 徴収した手数料は、海外の通販サイトから輸入される貨物の通関時の検査を強化する財源とし、越境EC(電子商取引)の貨物の抜き取り検査の対象を2025年中に3倍に引き上げ、安全基準、ラベル表示、環境訴求、商慣行、知的財産の正当性などを全方位で検査する。特に、医薬品、化粧品の検査を強化する。 通関時の検査の結果、市場回収措置の対象となった製品は、事業者の申告により、リコールの対象となった製品を掲載している消費者向けの公開情報サイトRappel’Conso、SNS、経済・財務・産業およびデジタル主権省の競争・消費・不正防止総局(DGCCRF)のウェブサイトを通じて、注意を喚起し消費者に広く知らせるとともに、EU諸国と情報を共有する。 2024年にEUに輸入された越境ECの貨物のうち、関税免除となる150ユーロ未満の少額輸入貨物は46億個、うち91%が中国からの小包だった。輸入数量は2020年から2022年までの間に倍増し、2022年から2024年にはさらにその倍となった。フランスには年間およそ15億個のEC貨物が届くが、うち8億個が関税免除対象の貨物。 |

|

|

その他 | Hapag-Lloyd 独自の高品質輸送、運航体制 Quality Promises戦略を発表(25-05-12)

Hapag-Lloyd(独)はこのほど、自社サービスの品質を保証するQuality Promises戦略を発表した。

Quality Promisesは2030年までの中期経営計画の一環として、顧客へ、コンテナ輸送サービスと運航の品質を確約する戦略で、サービスの信頼性と予測可能性の向上、シームレスな輸送と効率性の向上を図り、顧客満足の実現を図るもの。 具体的には、一層のスケジュール遅延の削減と信頼性の向上、顧客へ予測可能性の提供、サプライチェーンの透明化、効率化を提供するもので、そのために運航効率の向上、デジタルソリューションの拡充、継続的なイノベーションの導入を進めるとしている。 Hapag-Lloydは過去数年間、すでに顧客満足度向上のため、顧客からのブッキング依頼への回答では1営業時間以内の完了が90%を達成(2019年は60%)、電話問い合わせの12秒以内の応答も93%まで向上させ、さらに顧客からの問い合わせの88%を8営業日以内に解決した。 Hapag-Lloydはコンテナ船社としてサービス、運航品質のトップとなることを目標としており、自社独自のサービス品質を保証することで、顧客に予測可能性のあるサプライチェーンを提供するとしている。 |

|

|

海外港湾 | Wan HaiのTTX Service 第1船がインドに初寄港(25-05-12)  Wan Hai Lines(台湾)がBengal Tiger Line(シンガポール)、Evergreen(台湾)、Regional Container Lines(タイ、RCL)の3社と協調、4月下旬から開始したベトナム/タイ/インド東岸航路の新サービス、Tamil Nadu–Thailand Express (TTX)Serviceに投入した第1船の”Wan Hai 317”(2,646TEU)が5日にインドのチェンナイ港(写真)、6日にヴィシャカパトナム港に初入港し現地で歓迎式を開催した。

Wan Hai Lines(台湾)がBengal Tiger Line(シンガポール)、Evergreen(台湾)、Regional Container Lines(タイ、RCL)の3社と協調、4月下旬から開始したベトナム/タイ/インド東岸航路の新サービス、Tamil Nadu–Thailand Express (TTX)Serviceに投入した第1船の”Wan Hai 317”(2,646TEU)が5日にインドのチェンナイ港(写真)、6日にヴィシャカパトナム港に初入港し現地で歓迎式を開催した。TTXには2,400~2,800 TEU型4隻を投入、ホーチミン~レムチャバン~シンガポール~ポートクラン~チェンナイ~ヴィシャカパトナム~ポートクラン~シンガポール~ホーチミンのローテーションで定曜日ウィークリーサービスを展開している。 |

|

|

国内運輸規制・政策 | 国交省港湾局 Cyber Port無料WEBセミナーを27日開催(25-05-12)

国土交通省港湾局は、同局が運営する民間事業者間の港湾物流手続きの電子化を推進するプラットフォーム「Cyber Port」に関するWEBセミナーを27日に開催する。

今回は、Cyber Portの導入事例や貿易プラットフォームの導入に関する補助制度、今後のビジョン(機能実装予定など)について紹介する。国交省は、Cyber Portの機能や活用方法を紹介するため、22年度から定期的にWEBセミナーを開催、今年度も引き続き開催する。今年度初回となる今回のセミナー(27日11時~12時)では、過去のセミナーで未紹介の事例を中心としたCyber Portの導入事例や貿易プラットフォームの導入に関する補助制度、運用開始5年目を迎えるCyber Portの今後の計画などについて紹介する。セミナーはZoomを利用、参加費は無料で、事前申し込み(https://www.cyber-port.net/ja/seminar/application20250527)が必要(23日締め切り)。2025年5月1日現在で、計877社の企業がCyber Portを導入している。 |

|

|

通関・倉庫 | 大林組 厚木市で6.2万m2のマルチ物流施設着工(25-05-12)  大林組は、神奈川県厚木市で、マルチテナント型物流施設「(仮称)OAK LOGISTICS CENTER厚木」の建設工事に着手した。2026年12月の竣工予定。

大林組は、神奈川県厚木市で、マルチテナント型物流施設「(仮称)OAK LOGISTICS CENTER厚木」の建設工事に着手した。2026年12月の竣工予定。大林組が事業主として開発を手がける物流施設では13件目となる。同施設は、圏央道・相模原愛川ICから約3.8km、圏央厚木ICから5.3kmに位置している。首都圏への配送に加え、圏央道経由での東名高速道路・中央自動車道の利用により、関東全域、さらに西日本もカバーする広域配送拠点として非常に優れた立地条件を備えている。また、同施設がある神奈川県内陸工業団地周辺地域には、飲料や食品、自動車部品関連などの工場、3PLを含む物流企業が集積している。 施設規模は、敷地面積2万7,591.58m2に延べ床面積が6万1,877.58m2の地上4階建て、スロープ方式で、1階を低床バース(44台)、最大床荷重を3.0t/m2、3.5tカウンターフォークリフト(2~4階は2.5tカウンターフォークリフト)が走行可能な仕様で、重量物の取り扱いにも柔軟に対応可能だ。最小区画は約1,340坪からで、最大7テナントが入居可能。 |

|

|

通関・倉庫 | 三井不動産 MFLPつくばみらいが竣工、W連結車走行可(25-05-12)  三井不動産は、茨城県つくばみらい市で開発を進めていた「三井不動産ロジスティクスパーク(MFLP)つくばみらい」が4月30日に竣工したと発表した。

三井不動産は、茨城県つくばみらい市で開発を進めていた「三井不動産ロジスティクスパーク(MFLP)つくばみらい」が4月30日に竣工したと発表した。同施設は、敷地面積4万1,789.89m2に、5階建て・シングルランプウェイで、延べ床面積9万7,972.24m2の規模。常磐自動車・谷田部ICから約4.0km、圏央道・つくば西SICから約3.6kmに位置し、国道354号線へのアクセスも可能だ。常磐道を利用し東京都心まで約1時間30分程度で配送が可能で、東北エリアへの配送も対応可能。圏央道を利用することで関東近郊へもアクセスが良く、広域配送にも適している。 ランプウェイによる各階へのスムーズなアクセスを実現し、各階トラックバースは、45ftコンテナ車両やロングウィング車の接車が可能。1F倉庫の積載荷重を2.0t/m2とし、さまざまな保管ニーズに対応する。 また同社初の取り組みとして、トレーラーとトラックを連結したダブル連結トラックが敷地内で走行・転回可能なスペースを新たに整備している。施設に入居予定のテナントのニーズに対応し、通常MFLPで開発する建物用途である倉庫に限らず、倉庫内の一部を駐車場(自動車車庫)用途・部品などの組み立てができる工場用途に変更する予定だ。 |

|

|

業績 | 住友倉庫25/3期連結業績 倉庫/港運/国際輸送 陸運好調で増収増益(25-05-12)

住友倉庫の2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、倉庫、港運、国際輸送、陸運の収入増で、売上高が前期比4.7%増の1,933億9,800万円、営業利益は人件費などの増加で0.7%増の132億7,500万円にとどまり、経常利益は受取配当金の増加などで3.7%増の174億9,700万円、親会社株主に帰属する当期純利益は建物に係る移転補償金などを特別利益に計上、60.6%増の200億6,500万円と大幅増益だった。

倉庫業は、輸送機器用部品と地金などの取り扱いが増加、倉庫収入は2.3%増の321億3,800万円、港運は一般荷捌やコンテナ荷捌の取り扱いが堅調に推移、収入は7.2%増の325億3,400万円、国際輸送業は、日本で国際一貫輸送、プロジェクト輸送、航空貨物の取り扱い増に伴い増収、海外子会社も取り扱いは減少も円安効果で増収となり、国際輸送収入は8.3%増の548億7,500万円、陸運とその他の業務は、eコマース関連の取り扱いが増加、収入は2.8%増の631億6,100万円、物流事業全体では売上高が5.1%増の1,827億1,000万円、営業利益は5.4%増の140億6,900万円となった。期末配当は1株当たり52.5円、年間103円。 26年3月期の連結業績予想は、通期で売上高が1.9%増の1,970億円、営業利益が9.6%減の120億円、経常利益が6.8%減の163億円、親会社株主に帰属する当期純利益は13.3%減の174億円を見込む。 |

|

|

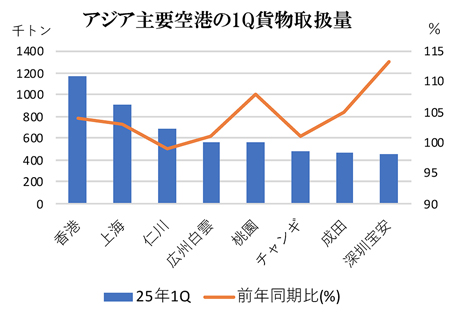

航空貨物 | アジアの主要空港1Q貨物取扱量堅調な伸び持続(25-05-12)  アジアの主要空港の25年第1四半期貨物取扱量は前年ほどの勢いはないものの堅調に推移しており、上位8空港のうちマイナスは仁川空港のみで、それも0.5%の微減にとどまった。

アジアの主要空港の25年第1四半期貨物取扱量は前年ほどの勢いはないものの堅調に推移しており、上位8空港のうちマイナスは仁川空港のみで、それも0.5%の微減にとどまった。トップの香港空港の1Q実績は前年同期比3.1%増の116.7万トン。好調なeコマース需要を背景に輸出が安定的に伸びて積込量が3.7%増の84.7万トン、輸入も底堅く取卸量が4.9%増の32.1万トンだった。上海浦東空港は3.3%増の90.5万トン。今年は春節が1月末となったことで前年同月比0.1%減とほぼ横ばいだったが2、3月は5%程度の伸びへと回復した。1Qの国際貨物は72.9万トン、前年同期比4.4%の堅調な伸びを維持した。 韓国の仁川空港は0.5%減の69.5万トンと微減ながら唯一マイナスとなった。取卸量が0.6%減の35.5万トン、積込量が0.1%減といずれもほぼ前年並みだった。広州白雲空港は0.2%の微増で56.0万トンとほぼ横ばい。昨年10月までは16カ月連続2ケタ増とアジア主要空港の中でもっとも高い伸び率を持続してきたが、今年1月は月末の春節休暇で0.05%減とマイナスに転じ、2、3月も1%前後の低い伸び率で推移した。 台湾の桃園空港は8.8%増の52.3万トンと2番目に高い伸び率となった。輸出が23.7%増・11.7万トン、輸入が17.9%増・12.8万トンといずれも2ケタの伸びを達成したが、全体の半分近くを占めるトランシップ貨物が低調だったことで1ケタ台の伸びにとどまった。 シンガポールのチャンギ空港は1.0%増の17.7万トン。前年12月までは10カ月連続で2ケタの伸びが続いたが、今年に入って3カ月連続でほぼ横ばい状態が持続している。成田空港は輸出が13.5万トン、輸入が16.9万トン、合計で前年同期比5.3%増の47.2万トンと前年の好調な荷動きが今年に入っても持続している。 深圳宝安空港は13.3%増の46.0万トンと唯一2ケタの伸びを記録した。国際貨物が好調で前年6月から20%台の伸びが続き、1Qでは24.8%増の22.4万トンとなった。 |

|

|

航空貨物 | エミレーツ・スカイカーゴの24/25年度 輸送量230万トン、収益44億ドル(25-05-12)

世界最大の航空会社エミレーツの貨物部門、エミレーツ・スカイカーゴが24/25年度(24年4月〜25年3月)に取り扱った貨物量は、キャパシティが4%増大、需要増を吸収したことで前年度比7%増の230万トンに達し、トンキロあたりの貨物イールドは10%上昇、収益は44億ドル(約6,360億円)と堅調に推移、エミレーツの収益全体の13%、グループ収益の11%を占めた。

同社のフリートは今年3月末時点でB777Fが10機だが、発注済みのB777F・13機のうち2機がこのほど引き渡され、機齢の古い1機が退役となったため現在のフリートはB777Fが11機、それにB747Fのウエットリース6機で構成する。発注済みの残り11機は25年、26年に引き渡しの予定で、退役を除くと26年12月までには21機の自社貨物機フリートを運航する予定となっている。 エミレーツ・グループの24/25年度収益は前期比6,0%増の396億ドル(約5兆7,254億円)、税引き前利益が18%増の62億ドル、エミレーツの収益は6%増の349億ドル(約5兆458億円)、税引き前利益が20%増の58億ドルで、すべて過去最高となった。 |

|

|

業績 | ニッコンHD連結業績 米国SATの連結化で運送2ケタ増収増益(25-05-12)

ニッコンホールディングスの2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、業務量の増加や積極的に進めたM&Aの寄与で売上高が前年同期比11.5%増の2,478億9,000万円、営業利益が9.0%増の231億5,500万円、経常利益が0.4%増の239億6,900万円、親会社株主に帰属する当期純利益が0.4%減の165億5,000万円だった。

運送事業は、業務量の回復や、米自動車陸送会社のSupreme Auto Transport, LLC(SAT)連結子会社化で売上高は17.5%増の1,179億6,300万円、営業利益が13.1%増の63億1,400万円、倉庫事業は国内外倉庫の新増設の効果で保管取扱量が増加、売上高が5.2%増の408億8,100万円、営業利益が2.8%増の85億5,800万円、梱包事業は業務量の増加で売上高が6.6%増573億6,400万円、営業利益が業務の効率化や増収効果で28.0%増の42億4,800万円、テスト事業は業務量増で売上高が241億5,200万円、営業利益が増収効果で19.8%増の39億8,900万円だった。期末配当が1株当たり27円。 26年3月期の連結業績予想は通期で、売上高が前期比13.0%増の2,800億円、営業利益が20.9%増の280億円、経常利益が22.7%増の294億円、親会社株主に帰属する当期純利益が20.8%増の200億円を見込む。 |

|

|

業績 | 伊勢湾海運25/3期連結業績 海上運送料や附帯作業料などが減収(25-05-12)

伊勢湾海運の2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、鉱産原料や鋼材などの取り扱いが増加した一方、鉄鋼原料や金属加工機の取り扱いが減少、売上高は前年同期比1.7%減の557億3,900万円、営業利益は2.3%減の30億9,600万円、経常利益は0.6%増の40億400万円、親会社株主に帰属する当期純利益は6.6%増の26億6,300万円だった。

セグメント別の売上高は船内荷役料が3.1%増の73億800万円、はしけ運送料が2.8%増の4,800万円、沿岸荷役料が6.6%減の70億5,100万円、倉庫料が6.2%増の37億7,300万円、海上運送料が0.5%減の115億5,000万円、陸上運送料が5.1%増の72億500万円、附帯作業料が6.1%減の186億6,500万円、手数料が9.0%増の1億3,600万円だった。期末配当金は1株当たり普通配当12円に特別配当5円を加え17円とし、年間配当は29円。 26年3月期の連結業績予想は、通期で売上高が前期比1.3%減の550億円、営業利益が6.3%減の29億円、経常利益が12.6%減の35億円、親会社株主に帰属する当期純利益が13.6%減の23億円を見込む。 |

|

|

航空貨物 | Maersk Air Cargoの1Q貨物量19%減、運賃は10%増に(25-05-12)

Maersk Air Cargoの25年第1四半期の実績は、貨物輸送量が前年同期の8.5万トンから6.9万トンへと19%の減少となったが、これは同社が収益率に焦点を当て、一部利益が見込めない顧客とのビジネス関係を終わらせたことによるもので、当面は収益の伸びよりも営業利益率を優先するとしている。

同社によると、航空貨物需要は前年同期の7%増からやや勢いが衰えたがそれでも強含みで推移しており、有効貨物トンキロベースでのキャパシティは4%増加、平均運賃は前年同期比10%増の2.1ドル/kgだった。 |

|

|

航空貨物 | 福岡空港の4月貨物実績22カ月連続のプラス(25-05-12)

福岡空港税関支所によると、福岡国際空港の4月貨物取扱量は、前年同月比18.0%の2ケタ増で2,929トンと22カ月連続のプラスとなった。

積込量は全量輸出で前年同月比17.9%の1,505トンと17カ月連続のプラス、取卸量が18.1%増の1,424トンで22カ月連続増、うちが輸入が18.0%増の1,423トン、仮陸揚が1トンだった。 |

|

|

その他 | 山九 万博出展社の物流業務を無償で提供(25-05-12)  山九は、「2025年日本国際博覧会(大阪・関西万博)」で、パビリオンやアート作品の出展社の物流業務を支援している。

山九は、「2025年日本国際博覧会(大阪・関西万博)」で、パビリオンやアート作品の出展社の物流業務を支援している。支援内容はVIK(Value In-Kind)と呼ばれるサービスの無償提供による支援方法で、万博の開催前後に発生する保管、通関、輸送、梱包、据付といった物流業務を無償で提供する。2020年のドバイ国際博覧会の日本館建設でも、同社は同様の形で支援した。同社は、1984年から美術品輸送を手掛け、高い専門性と経験豊かなスタッフによる作業を提供している。今回の支援活動を通じて持続可能な未来社会の実現に貢献するとともに、美術品輸送の実績を世界にアピールできる機会と捉えている。支援先は、永山祐子建築設計の「Women’s Pavilion in collaboration with CartierN」と、エヌ・アンド・エーの「ART for EXPO 2025」。 |

|

|

その他 | 物流博物館 鉄道模型運転会開催 貨物列車を展示運転(25-05-12)  物流博物館(東京都港区高輪4-7-15)は6月7日、8日に、貨物列車を特設レイアウト上で展示運転する鉄道模型運転会を開催する。

物流博物館(東京都港区高輪4-7-15)は6月7日、8日に、貨物列車を特設レイアウト上で展示運転する鉄道模型運転会を開催する。同運転会では、「知られざる貨物列車の物語」について解説するとともに模型(高輪「万博列車」模型博覧会)も展示する。また、HOゲージに限り運転体験と車両の持ち込みが可能だ。参加費は無料だが、入館料(高校生以上200円)が必要。参加について、入室人数を制限する場合がある。HOゲージ車両の持ち込みの場合は、1枠20分、1人1枠限りの運転が可能で、事前電話予約(03-3280-1616、5月29日12時30分から受付開始)が必要。HOゲージ運転体験は小学生以上が対象で、当日会場で両日とも15時までに申し込みが必要。 |

|

|

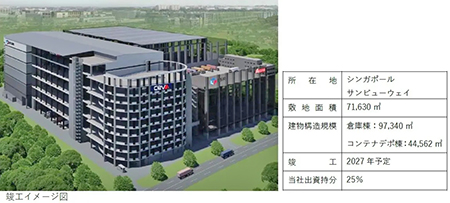

通関・倉庫 | 東急不動産 香港ESRと戦略提携 星港物流開発に参画(25-05-12)  東急不動産は、シンガポール子会社Tokyu Land Asia Pte. Ltd.(TLA)を通じ、アジア広域での物流投資事業の面的展開を目的とした戦略的パートナーシップをESRグループ(香港)と締結、その第1号案件として、シンガポール所在の物流開発プロジェクトに参画した。

東急不動産は、シンガポール子会社Tokyu Land Asia Pte. Ltd.(TLA)を通じ、アジア広域での物流投資事業の面的展開を目的とした戦略的パートナーシップをESRグループ(香港)と締結、その第1号案件として、シンガポール所在の物流開発プロジェクトに参画した。シンガポールは、世界的なeコマースの拡大に加え、東南アジア諸国の急速な都市化・経済成長を背景に、東南アジアの物流ハブとして物流施設への需要の高まりが期待できる。また、現在、上海に次ぐ世界第2位のコンテナ取扱高を有し、さらに2040年までに取扱高を倍増すべく政府主導によるトゥアス・メガポートの開発が進行している。同物件「Sunview Logistics & Container Hub」は、トゥアス、パシルパンジャンなどのシンガポールを代表する東南アジア最大規模の港に加え、マレーシア連絡橋へのアクセスにも優れたシンガポール西部のジュロン工業団地内に位置、7万m2超の敷地に、最新スペックの倉庫棟と自動化コンテナデポ棟、合計14万1,902m2を開発する大型物流開発プロジェクト。既にアンカーテナント2社との間で、賃貸借契約を締結済みで、2027年の竣工を予定している。 ESRは同開発に関して、国際的な投資サービスプロバイダーである TRI Investment Management と連携し、東急不動産をはじめとする日本企業5社による投資家コンソーシアムを設立した。他の参加者はヒューリック、西松建設、芙蓉総合リース、投資銀行のリサ・パートナーズ。 |

|

|

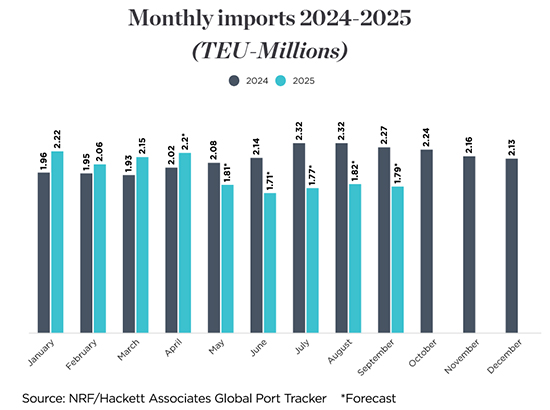

海運 | 3月の米国小売輸入コンテナ5.5%増 関税影響は5月から顕在化、2ケタマイナス(25-05-13)  米国小売業協会(NRF)と調査会社、Hacket Associatesが主要コンテナ港のデータを基に小売業向け荷動きを6カ月先まで予測するGlobal Port Trackerの最新レポートによると、トランプ政権による相互関税をはじめとする通商政策の発効により、米国向け小売輸入への影響は5月以降顕在化するとしている。

米国小売業協会(NRF)と調査会社、Hacket Associatesが主要コンテナ港のデータを基に小売業向け荷動きを6カ月先まで予測するGlobal Port Trackerの最新レポートによると、トランプ政権による相互関税をはじめとする通商政策の発効により、米国向け小売輸入への影響は5月以降顕在化するとしている。国際緊急経済権限法による関税や相互関税、さらに多くの特定分野への関税により、輸入コストが急増し、現在米国向け輸入は急速に減少し、またこれらの関税の引き上げは最終的に米国消費者負担増としてのしかかることになり、米国の多くの荷主が注文を見合わせもしくはキャンセルする動きが拡大している。それにより、輸入は6月から最低でも20%以上の下落期に入り、年間でも10%以上の減少幅になると懸念している。またコンテナ船社は運休やサービスの統合により、需要の減退に対応しつつ規模の経済を維持しようとしているという。 3月の小売輸入コンテナ実績は、2月比で5.5%増、前年同月比11.3%増の215万TEUで、6カ月予測では、4月が9.1%増の220万TEUとプラスを維持するが、5月は12.9%減の181万TEUと20カ月ぶりの前年割となり、6月は20.2%減の171万TEU、7月も23.4%減の177万TEU、8月が21.5%減の182万TEU、9月は21.2%減の179万TEUと一貫して20%以上の減少幅になり、25年上半期(1~6月)は0.3%増の1,213万TEUとほぼ前年並みを維持すると見ている。 関税発動前の予測では、4月が5.7%増の213万TEU、5月は2.8%増の214万TEU、6月が3.2%減の207万TEU、7月が13.9%減の199万TEUで、1Hは5.7%増の1,278万TEUになるとしていた。 |

|

|

海運 | 釜山発輸出コンテナ運賃指数0.34%の小幅下落(25-05-13)

韓国海洋振興公社(KOBC)が12日に発表した先週の釜山港を基準とする韓国型コンテナ運賃指数(KCCI:KOBC Container Composite Index)の総合指数は、北米航路が上昇したことで、1752と前週比0.34%の小幅下落にとどまった。

釜山発輸出コンテナ運賃指数は、北米、欧州など13航路の各地域別の主要港湾向けスポット運賃(THCなど含む)のFEUあたりの航路別指数と総合指数で構成、航路別指数は荷動き量などを反映して算出、一方で総合指数は航路別運賃指数を加重平均して指数化している。 東西航路は北米西岸航路が前週比4.53%上昇し2,514ドル/FEU、北米東岸航路も1,69%上昇し3,495ドル/FEUとなったが、欧州航路は6.64%下落し2,068ドル/FEU、地中海航路も6.42%下落し2,976ドル/FEUと明暗を分けた。 南北航路は中東航路が0.23%上昇し2,211ドル/FEU、西アフリカ航路も0.86%上昇し3,161ドル/FEUとなった一方、豪州航路は2.00%下落し1,712ドル/FEU、南米東岸航路が3.91%下落し1,821ドル/FEU、南米西岸航路が4.35%下落し1,757ドル/FEU、南アフリカ航路も4.80%下落し2,737ドル/FEUと低調だった。 アジア域内航路は日本航路が0.80%上昇し252ドル/FEU、中国航路が横ばいの47ドル/FEUで安定を維持したが、東南アジア航路は0.44%下落し1,143ドル/FEUだった。 |

|

|

海運 | MSC・ZIM 極東/米国東岸6サービス休止、改編で投入船腹縮小(25-05-13)

MSC(スイス)とZIM Integrated Shipping Services(イスラエル)はこのほど、極東/米国東岸航路で協調配船している6サービス中、2サービスを休止、残り4サービスを改編し、同航路への投入船腹量を縮小した。

両社はEmpire/ZNS、Pelican/ZSLを休止するとともに、5月の第2週からAmerica/ZCP、Amberjack/ZCP、Emerald/ZXB、Lone Star/ZGCの4サービスのローテションをそれ緒zレ改編した。 America/ZCPはレムチャバン~ハイフォン~ブンタウ~シンガポール~ニューヨーク~ボルチモア~サバンナ~ジャクソンビル~コロンボ~シンガポール~レムチャバン~、Amberjack/ZCPは塩田~厦門~寧波~上海~釜山~マンザニーヨ~キングストン~ニューヨーク~ボルチモア~サバンナ~チャールストン~キングストン~釜山~塩田。 Emerald/ZXBはシンガポール~ブンタウ~ハイフォン~塩田~高雄~カルタヘナ~チャールストン~サバンナ~ノーフォーク~ニューヨーク~ボストン~シンガポール、Lone Star/ZGCはシンンガポール~ブンタウ~塩田~寧波~上海~釜山~モビール~ヒューストン~タンパ~マイアミ~フリーポート~シンガポールの、それぞれ新ローテーションでサービスする。 |

|

|

海運 | 先週のNCFI、需要増加で2.4%上昇(25-05-13)

寧波航運交易所(NBSE)が作成、ボルチック海運取引所(英国)が協力する先週の寧波輸出コンテナ貨物指数(NCFI)は、全体的に輸送需要が増加し、総合指数(2012年第10週=1000)は前週比2.4%上昇し952.3となった。21航路のうち10航路の指数が上昇、11航路が下落、「海上シルクロード」沿いの主要港のうち4港が上昇、9港が下落し、1港がほぼ横ばい、6港が下落した。

欧州・地中海航路は全体の需給が均衡を保ち、スポット運賃は若干の変動を見せ、運賃指数は 欧州航路が756.8で前週比0.9%下落、東地中海航路は958.7で0.4%下落、西地中海航路は1,270.6 で0.9%上昇した。 北米航路は市場全体の物量が限られているが、船社が引き続き船腹調整していることから、スポット運賃は安定を維持、運賃指数は北米東岸航路が前週比0.2%下落し1197.6、北米西岸航路は0.4%下落し1471.9だった。 中東航路は前々週までスポット運賃が下落傾向を続けいたが、先週は需要が改善し上昇に転じ、運賃指数は952.0と、前週比20.0%上昇した。 また、先週は南米東岸航路の運賃水準が低迷していたが、一部の船社が週後半に運賃を調整すると発表したため、スポット運賃が上昇し、運賃指数も前週比 50.6%上昇し1060.6となったのが目立った。 |

|

|

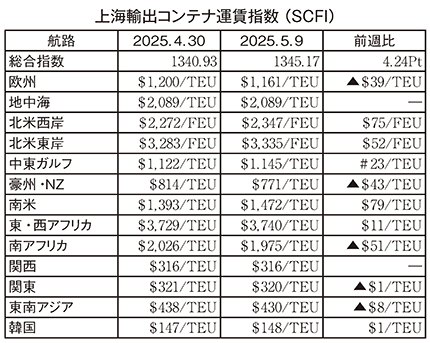

海運 | CCFI 2週連続下落もSCFIは2週ぶり上昇(25-05-13)

上海航運交易所(SSE)が9日に発表した中長期契約運賃の指標である中国輸出コンテナ運賃指数(CCFI)の総合指数(1998年1月1日=1000)は1106.38と前週比1.3%下落し2週連続で値下がりしたが、上海出しスポット運賃(THC除く)を反映した上海輸出コンテナ運賃指数(SCFI)の総合指数(2009年10月16日=1000)は1345.17と0.3%下落し2週ぶりに上昇した。

先週のCCFIを航路別にみると、東西航路は欧州航路が前週比3.5%下落し1445.24、地中海航路は1.2%上昇し1863.46、北米西岸航路は2.4%上昇し857.65、北米東岸航路は1.7%下落し916.67と上げ下げが交錯した。 南北航路は南アフリカ航路が1.6%下落し942.91、中東ガルフ・紅海航路も8.8%%下落し1112.97だったが、豪州・NZ航路は1.0%上昇し953.45、南米航路が1.0%上昇し608.43、東・西アフリカ航路も2.9%上昇し848.24となった。 アジア域内航路は東南アジア航路が2.3%下落し979.99だったが、韓国航路は2.3%上昇し518.80、日本航路も0.5%上昇し973.75だった。 |

|

|

業績 | Yang Ming、Wan Haiとも4月売上高が前月比減(25-05-13)

台湾の海運大手、Yang MingとWan Hai Linesの4月の売上高は前年同月比で減収となった。

Yang Mingは需給緩和による運賃下落の影響で4月の売上高124.93億台湾ドル(1台湾ドル=4.83円)と前月比5.56%減、前年同月比で16.4%減となった。1~4月累計の売上高は580.09億台湾ドルで前年同期比1.25%の減収だった。 Yang Mingでは、ASX Alphaliner(仏)のデータによると2025年の船腹供給は5.7%伸びる一方、輸送需要は2.5%の伸びにとどまり、船腹過剰を予想、最近のコンテナ船市況は、米国の通商政策や経済リスクの影響を受け、需要が低迷、また、米国とイエメンの武装組織フーシ派は5月6日に停戦合意に達したが、フーシ派の声明によると、停戦合意はイスラエル船への攻撃を禁じておらず、安全保障上の理由から、紅海の通常通航が短期的に再開される時期は分からないとみている。 また、Wan Haiの4月売上高は地域紛争や国際為替相場などの影響で114.38億台湾ドルと前月比2.94%減少したが、前年同月比では13.16%増加した。1~4月累計の売上高は485.28億台湾ドルで前年同期比27.63%の増収だった。 Wan Haiでは、1~4月のアジア域内航路のスポット運賃は前年同期比で30%以上上昇し、荷動き量も全体的に非常に好調で、アジア域内航路は連結売上高の約40%を占めて、事業の安定的な成長に寄与していると指摘、北米航路の遠洋航路のスポット運賃も前年同期比で30~40%上昇し、下期の最終市場の需要が比較的明るいことを示していると指摘、不確定要素を考慮、慎重に航路網を調整、市場の変化に積極的に対応していくとしている。 |

|

|

造船 | 4月の新造船受注量、前年比56%減少(25-05-13)

英国の海運・造船調査分析会社、Clarksons Researchが集計した4月の世界の新造船受注量は364万CGT(標準貨物船換算トン数)・75隻で、前月比8.2%増、前年同期比では56%減少した。国別では中国が251万CGTでシェア69%、次いで韓国が62万CGT・15隻、シェア17%だった。

1~4月累計の新造船受注量は1,259万CGT・372隻で、前年同期の2,504万CGT・1,056隻から50%減少、うち中国は682万CGT・215隻・シェア54%、次いで韓国が280万CGT・57隻・シェア22%だった。 4月末現在の受注残は世界合計で前月比193万CGT減少し1億6,046万CGTで、国別では中国が9,467万CGT・シェア59%、次いで韓国が3.557万CGT・シェア22%で続き、前月比で中国は75万CGT減、韓国は38万CGT減、前年同期比では中国が2,374万CGT、韓国が362万CGTそれぞれ増加した。 4月末現在のClarksons Newbuilding Price Indexは3月末の187.3から0.32ポイント下落し187.11でほぼ横ばいを維持、1年前の183.92から1.7ポイント上昇、5年前の20年4月末時点の128.42から46%上昇した。 船種別の船価はLNG運搬船が2億5,500万ドル、VLCCが1億2,500万ドル、超大型コンテナ船(22,000~24,000TEU型)が2億7,350万ドルだった。 |

|

|

海外港湾 | ジオイアタウロ港 新西岸壁が稼働開始 第1船"MSC Bridge"入港(25-05-13)  イタリア・カラブリア州港湾局が管理するジオイアタウロ港でこのほど、新たなRo/Roターミナルとなる北側・新西岸壁が完成し、7日MSC(スイス)が運航するRo/Ro船、"MSC Bridge"が初入港し、新岸壁が稼働を開始した。

イタリア・カラブリア州港湾局が管理するジオイアタウロ港でこのほど、新たなRo/Roターミナルとなる北側・新西岸壁が完成し、7日MSC(スイス)が運航するRo/Ro船、"MSC Bridge"が初入港し、新岸壁が稼働を開始した。同船の入港に合わせて、岸壁では港湾局の代表者らが初入港を祝った。 |

|

|

業績 | RCL 1Q業績、2ケタ増収3ケタ増益 積み高増、運賃も2ケタ上昇で(25-05-13)

Regional Container Lines(RCL、タイ)の2025年第1四半期(1~3月)の連結業績は、売上高が37.6%増の95億5,076.7万タイバーツ(THB)と2ケタの増収となり、うち運賃収入は37.9%増の93億458.6万THB、運航コストは15.4%増の67億8,131.1万THBで、営業利益は206.4%増の21億3,363.2万THBと3ケタの増収増益で、株主に帰属する当期利益は235.9%増の20億5,708.7万THBと3ケタの増益を達成した。

期中のコンテナ積み高は65万8,000TEUと8.9%増加、平均運賃も415ドル/TEUと32.2%も上昇した。RCLは、昨年新造船3隻を船隊に加え特に、7,000TEU型と12,000TEU型の新造船の運航を開始したことが、積み高の増加につながったほか、老齢船の売却で8,500万THBの売却益を得たことが好業績につながったとしている。 |

|

|

海外港湾 | タイ・レムチャバン港B1、B2バース統合し大型船に対応(25-05-13)

タイ官民連携(PPP)政策委員会はこのほど、タイ最大のコンテナポート、レムチャバン港の改修を承認した。128億1900万バーツ(約560億円)を投資、タイ港湾公社(PAT)傘下のターミナルB1とB2を統合する。

ターミナルB1とB2を統合することにより、バースの岸壁延長を659mに伸ばし、大型コンテナ船の受け入れが柔軟になる。インフラ改修、荷役機器および荷役技術の調達、保守、改修など、民間セクターがプロジェクト全体を管理する。具体的な工期は明らかにされていない。 ターミナルB1は1995年11月に開業、LCB Container Terminal 1が運営、ターミナルB2は1993年に開業、Evergreen Container Terminal (Thailand) が運営、それぞれ、岸壁延長300m、水深14mの1バース、年間コンテナ取扱量60万TEUの施設が稼働、最大5万dwt型コンテナ船の受け入れが可能となっている。 |

|

|

その他 | 商船三井 台湾の洋上風力発電参画でCI Fengmiao株式10%を取得(25-05-13)  商船三井はこのほど、建設段階から洋上風力発電事業へ参画し知見を得ることを目的に、デンマークの再生エネルギー系ファンドであるCopenhagen Infrastructure Partners P/S(CIP)から、CIPが台湾で事業開発を進める渢妙洋上風力発電所(註1)を管理運営するFeng Miao Wind Power Co., Ltd.の100%出資者のCI Fengmiao Ltd.の株式の10%を取得することで合意した。

商船三井はこのほど、建設段階から洋上風力発電事業へ参画し知見を得ることを目的に、デンマークの再生エネルギー系ファンドであるCopenhagen Infrastructure Partners P/S(CIP)から、CIPが台湾で事業開発を進める渢妙洋上風力発電所(註1)を管理運営するFeng Miao Wind Power Co., Ltd.の100%出資者のCI Fengmiao Ltd.の株式の10%を取得することで合意した。同事業の発電容量は台湾の約65万世帯分の使用電力に相当する495MWで、事業参画に伴う商船三井の総投資額は約250億円となる見込み。 洋上風力発電機の建設工事は2025年3月の最終投資決定と同時に開始し、2027年末の完工を予定している。同事業から発電される電力は、締結済の売電契約を通じてGoogleや台湾の大手半導体ファウンドリーであるUnited Microelectronics Corp.など民間企業6社へ供給される。 商船三井の台湾における洋上風力発電事業への参画は、フォルモサ1洋上風力発電所に続き2件目となり、同事業では建設段階から商船三井の人員を派遣し、建設工事を初めとする洋上風力事業についての理解を深めることを目指す。また建設、メンテナンスを支援する作業船の提供などを通じて事業へ貢献するとしている。 |

|

|

その他 | 日本郵船 横浜郵船ビルをホテルに改装 26年秋に竣工予定で着工(25-05-13)  日本郵船とホテル・レストラン・バンケットの運営を手掛けるPlan・Do・See(東京都港区、

日本郵船とホテル・レストラン・バンケットの運営を手掛けるPlan・Do・See(東京都港区、PDS)は7日、日本郵船が保有する横浜市の横浜郵船ビルをホテルに改装する工事に着手した。 横浜郵船ビルは、日本郵船創業50年を記念して1936年に完成した、正面にある16本のコリント式列柱が並ぶ古典主義様式の建物で、2003年からは、建物1階部分を日本郵船歴史博物館に改装している。 ビルの外観を活かしつつ、建物内部をホテルへ改装するもので、2026年秋の竣工予定で、宿泊・レストラン・バンケットが揃うホテルとしてPDSが運営を担う。 今回の改装は、2023年から海岸通り地区で進められている再開発事業の一環で、歴史的、建築的、景観的価値を考慮して外観を保全しつつ、周囲に新たに整備するオフィスや商業施設などにより地域の賑わいを創出するという。 |

|

|

造船 | RCLが揚子江船業に4,400TEU型最大4隻発注(25-05-13)

中国の揚子江船業は、タイのRegional Container Line(RCL)から2+2隻の4,400TEU型コンテナ船を受注した。船価は1隻あたり5,970万米ドル、総額は約2億4,000万米ドルと推定、2027年後半から2028年前半の引き渡しを予定している。英国の海運・造船調査分析会社Clarksons Researchのデータによると、3,700~4,500TEUコンテナ船の現在の新造船価は6,100万米ドルで、1年前の5,875万米ドルから4%上昇している。

RCLは今年初め、中国の揚子江船業と上海外高橋造船に11,000TEU型コンテナ船を1隻ずつ発注、2027年末までの引き渡しを予定している。 AXL Alphaliner(仏)のデータによると、5月11日現在、RCLのコンテナ船隊は自社船28隻、用船7隻を合わせ35隻・10万3,384TEUで世界第20位にランク、 さらに既存船隊の105.5%に相当する17隻・109,096TEUの新造船を発注済みとなっている。 |

|

|

造船 | 比造船所、24年の新造船建造4%増の506隻、輸出向け22隻で横ばいもCGTベースで2.5倍(25-05-13

フィリピン海事産業庁(MARINA)によると、同国の造船所における2024年の新造船建造量は506隻で、前年の485隻を4.3%上回った。うち484隻は国内向けで、前年の463隻から4.5%増加、輸出船は22隻で横ばいだった。

CGT(標準貨物船換算トン数)ベースでは、国内向けが4万8,221CGTで前年の4万7,256GTを上回り、輸出向けは2023年の68万1,282CGTから約2.5倍の170万CGTへ急増した。 国内向けは漁船が183隻を占め、旅客船49隻、貨物船46隻、タグ・浚渫船18隻、タンカー4隻、はしけ2隻、輸出船は、21隻がばら積み船で、1隻が旅客船だった。 新造船建造・修繕施設は、2023年の123カ所から131カ所に増加、そのうち、クラスA(全長130m以上の船舶を建造可能)が8施設、クラスB(全長129mまでの船舶を建造可能)が26施設、クラスC(全長80mまでの船舶を建造可能)が97施設。Aクラスの外資系造船所が貨物船の建造に携わっている造船所のうち、輸出向けは5%だった。 |

|

|

その他 | 日本郵船 メタノール燃料機関CTV "Transporter"が竣工(25-05-13)  日本郵船グループで洋上風力発電事業を手がけるNorthern Offshore Group(NGO)の子会社、Northern Offshore Services(NOS)が保有・運航するメタノール燃料焚きの作業員輸送船(Crew Transfer Vessel、CTV)"Transporter"がこのほど竣工した。

日本郵船グループで洋上風力発電事業を手がけるNorthern Offshore Group(NGO)の子会社、Northern Offshore Services(NOS)が保有・運航するメタノール燃料焚きの作業員輸送船(Crew Transfer Vessel、CTV)"Transporter"がこのほど竣工した。同船はNOSが保有していたA-Classと呼ばれる小型のCTVをメタノール燃料炊きに改造したもので、NOSが独自に設計した。今後は欧州の洋上風力発電施設で輸送に従事する。全長:25.35m、幅7.6m、 前方作業甲板面積70m2、後方作業甲板面積30m2、座席数を24席備える。 NOSは洋上風力関連事業の脱炭素化を推進しており、同船のほかバッテリーハイブリッドCTVを保有・運航し、GHG排出削減に取り組んでいる。また同船はCTVとして世界で初めて、バイオマスから生成されたクリーンな燃料となるバイオメタノールのみを使用して運航し、GHG削減に貢献する。 |

|

|

航空貨物 | 日本通運 関空国際貨物上屋内施設でCEIV Pharma更新(25-05-13)   NIPPON EXPRESSホールディングスのグループ会社、日本通運は、関西国際空港の国際貨物上屋内拠点「NX-Pharma Logistics Hub Kansai Airport」で、IATAが提唱する医薬品輸送品質認証「CEIV Pharma」を4月5日付で更新した。

NIPPON EXPRESSホールディングスのグループ会社、日本通運は、関西国際空港の国際貨物上屋内拠点「NX-Pharma Logistics Hub Kansai Airport」で、IATAが提唱する医薬品輸送品質認証「CEIV Pharma」を4月5日付で更新した。日本通運は、関西エアポートが主催する「KIX Pharmaコミュニティ」に参画し、2022年4月5日付でフォワーダーとして同認証を取得、今回の更新は、2028年4月4日までの3年間の有効期限となる。NXグループは、中期経営計画でヘルスケア産業を重点産業と位置付け、国内外で医薬品物流におけるGDP(Good Distribution Practice)に基づく品質管理の体制の構築と基盤整備を進めている。これまで5カ国、6拠点(成田空港、関西空港、オランダ・スキポール空港、イタリア・マルペンサ空港、イギリス・ヒースロー空港、シンガポール・チャンギ空港)で「CEIV Pharma」の認証を取得、さらに24の国と地域における世界37拠点でGDPの認証を取得している。 |

|

|

通関・倉庫 | イエローがャーター便・EC向け倉庫保管サービスWebサイト更新(25-05-13)  ファッション・アパレル雑貨を中心に企画・製造・販売など、国内外のブランドのOEM事業を手掛けるイエロー(東京都渋谷区 )は12日、チャーター便(写真)・EC向け倉庫保管を集約したWebサイトのイエローグローバルロジスティクス(https://www.globallogi.co.jp/)をリニューアルした。

ファッション・アパレル雑貨を中心に企画・製造・販売など、国内外のブランドのOEM事業を手掛けるイエロー(東京都渋谷区 )は12日、チャーター便(写真)・EC向け倉庫保管を集約したWebサイトのイエローグローバルロジスティクス(https://www.globallogi.co.jp/)をリニューアルした。イエローのチャーター便サービスは、イベント機材・展示什器・季節商品など、大切な荷物をトラック一台貸切で安全・確実に届けるもので、全国対応で柔軟なスケジューリングが可能。 また EC倉庫サービス(イエロジ)は個人事業主やクリエイターも利用できる在庫保管・梱包・発送代行サービスで、面倒な登録作業は不要で、すぐに利用を開始できる。 |

|

|

航空貨物 | 世界の航空貨物荷動き、中国や日本の休暇で低調(25-05-13)

航空貨物データサービスのワールドACD(オランダ)によると、5月第1週(18週)の世界の航空貨物荷動きは、中国の労働節や日本のゴールデンウイークなどの休暇が影響して前年同期比3%の減少となり、とくに中国・香港は11%減と全地域の中でもっとも下げ幅が大きく、中南米発も「母の日」の需要が終了、3%のマイナスとなった。世界全体のマイナス分のうち80%は中国出し貨物、17%が日本出し貨物の減少によるものだった。

スポット運賃は平均で2.56ドル/kgで前週比横ばい、中南米発が11%、北米発が6%、中東・南アジア(MESA)発が1%それぞれ上昇した一方で、アジア太平洋発が3%、欧州発が3%、アフリカ発が2%それぞれマイナスとなった。 中国発米国向けスポット運賃の週平均は過去2カ月間3.34~4.99ドル/kgで推移してきたが、18週では前週比9%減の3.85ドル/kgと4週連続のマイナス、一方で中国発欧州向けは過去2カ月間3.87–4.29ドル/kgのレンジで比較的安定しており、18週は4%減の3.97ドル/kgだった。 |

|

|

航空貨物 | IAGグループの1Q貨物事業収益2ケタ増の3.18億ユーロ(25-05-13)

ブリティッシュ・エアウェイズやイベリア航空を傘下に置くインターナショナル・エアラインズ・グループ(IAG)の25年第1四半期貨物事業売上高は前年同期比7.5%増の3.18億ユーロ(約521億円)と前年同期の2.83億ユーロから12.4%の2ケタ増となった。輸送需要(貨物トンキロ:CTK)は7.5%の伸びとなりCTKあたりの収益は5%増の24.31セントへと上昇した。

グループ全体の売上高は10%増の70億ユーロ(約1兆1,465億円)、最終損益は前年同期の9,300万ユーロの赤字から1.76億ユーロ(約288億円)の純利益へと黒字転換した。 好調な業績を背景に、同グループはエアバスA330-900neoを21機、ボーイングB787-10を32機、計53機を28~33年の引き渡しで新規発注した。新機材はおもに現在就航している機材のリプレースにあてられる。 |

|

|

国内港湾 | 清水港4月の外貿コンテナ取扱個数1.5%増の3.26万TEU(25-05-13)

静岡県清水港管理局が発表した2025年4月の外貿コンテナ取扱個数(速報値、実入り・空合計)は前年同月比1.5%増の3万2,600TEUと2カ月連続の増加となった。

4月の外貿コンテナのうち実入りの輸出は8.7%増の1万2,993TEU、実入り輸入は3.6%減の1万5,452TEU、空コンは輸出入合計で0.9%増の4,155TEUだった。 また内貿は移出入・実入り空合計で18.6%減の9,062TEU、外内貿合計の総コンテナ取扱量は、3.7%減の4万1,662TEUだった。 2025年1~4月の累計では、外内貿合計で前年同期比1.1%増の16万6,019TEU、外貿コンテナは1.3%増の12万7,925TEU、うち実入り輸出は0.4%減の4万7,233TEU、実入り輸入は0.3%増の6万2,858TEU、空コンテナは輸出入合計で10.5%増の1万7,834TEUだった。内貿コンテナは移出入・空・実入り合計で0.4%増の3万8,094TEUだった。 |

|

|

業績 | 鴻池運輸 中計を策定、2030年ビジョンの数値修正(25-05-13)

鴻池運輸は、2026年3月期~2028年3月期を対象とする「中期経営計画2027」を策定するとともに、現行の「2030年ビジョン」の目標数値を見直し、2031年3月期の営業利益を250億円から300億円に上方修正した。

一方、中計は「成長投資と人・技術・ICTへの基盤投資で、従業員の幸せと企業価値の最大化を実現する」として、海外事業拡大、国内事業の成長加速、事業構造の改革という事業戦略を掲げ、28年3月期は、売上高4,100億円(25年3月期3,449億円)、営業利益260億円(同213億円)、営業利益率6.3%(同6.2%)、ROE10%以上(同10%)、海外営業利益33億円(同18億円)という財務目標を設定した。 2030年ビジョンの数値目標は、2031年3月期の売上高4,600億円、営業利益300億円、営業利益率6.5%以上、ROE10%以上、海外営業利益60億円とした。 |

|

|

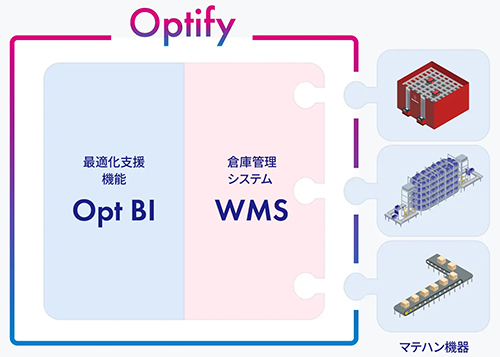

情報システム | オカムラがWMSとBI機能一体化の倉庫最適化「Optify」発売(25-05-13)  オカムラ(神奈川県横浜市)は、倉庫運営や物流センター内の作業を効率化する倉庫管理システム(WMS)に、作業進捗の可視化とAIによる作業量予測で作業データに基づいた意思決定や現場改善をサポートするビジネスインテリジェンス(BI)機能を一体化した倉庫最適化システム「Optify」を5月から発売する。

オカムラ(神奈川県横浜市)は、倉庫運営や物流センター内の作業を効率化する倉庫管理システム(WMS)に、作業進捗の可視化とAIによる作業量予測で作業データに基づいた意思決定や現場改善をサポートするビジネスインテリジェンス(BI)機能を一体化した倉庫最適化システム「Optify」を5月から発売する。Optifyは、これまでオカムラが主に提供してきたマテハン機器・マテハン機器制御システム(WCS)との連携に加え、WMSとBI機能をワンストップで提供することが可能だ。WMSとマテハン機器・WCSをスムーズに連携することが可能なため、マテハン機器導入時の複雑な調整作業や連携にかかる開発期間・コストを削減できる。また、BI機能「Opt BI」のデータに基づく庫内作業の可視化・予測により、オペレーション最適化のための意思決定や現場改善をサポートできる。さらに、システム・機器導入から保守までの窓口を一本化することで、ワンストップでトータルサポートが可能になる。製品名の「Optify」は、「Optimize(最適化)」と「Unify(統合する)」を組み合わせた造語。 |

|

|

通関・倉庫 | テキサス州と加州で無人倉庫を建設へ RENATUS ROBOTICS(25-05-13)

RENATUS ROBOTICS Inc.(加州サンフランシスコ)は、テキサス州とカリフォルニア州における無人倉庫の建設計画を発表した。

建設予定の「RoboHouse Dallas」と「RoboHouse Los Angeles」では自社開発の自動倉庫システム「RENATUS」をはじめとする複数の自動化設備を用いた半無人ディストリビューションセンターを建設、米国内のEC発送センターとして3PLサービスを提供する。同社は米物流業界の慢性的な人手不足、高騰する人件費、そしてオペレーション品質確保の難航などに対応、倉庫自動化ソリューションの開発を積極的に推進してきたが、今回、自動化・無人化に特化した倉庫の建設と運用を通じ、物流オペレーションの効率化、コスト削減、サービス品質の向上を同時に実現することが可能であると判断した。 同社が展開する発送センターRoboHouseは、自社開発の自動倉庫システム「RENATUS」を軸に、ピッキングロボット「ADAM」や、現在開発を進めているヒューマノイドロボット「TOMODACHI (仮)」など、最先端の自動化設備を導入する予定だ。これらの無人技術を活用することで、人によるオペレーションと比較して人件費を1/30以下に圧縮し、3PLサービス価格を業界平均より10%以上低く抑える。RoboHouseの初号拠点は2026年中の稼働開始を目指し、現在準備を進めている。同施設は特にEC事業者を対象に、発送代行などの物流アウトソーシングサービスを提供する。また、テキサス州とカリフォルニア州を皮切りに、RoboHouse拠点をさらに増やし、北米全域における無人倉庫ネットワークの構築を目指している。 |

|

|

通関・倉庫 | 香港ESRと戦略提携 星港物流開発に参画 東急不動産(25-05-13)   東急不動産は、シンガポール子会社Tokyu Land Asia Pte. Ltd.(TLA)を通じ、アジア広域での物流投資事業の面的展開を目的とした戦略的パートナーシップをESRグループ(香港)と締結、その第1号案件として、シンガポール所在の物流開発プロジェクトに参画した。

東急不動産は、シンガポール子会社Tokyu Land Asia Pte. Ltd.(TLA)を通じ、アジア広域での物流投資事業の面的展開を目的とした戦略的パートナーシップをESRグループ(香港)と締結、その第1号案件として、シンガポール所在の物流開発プロジェクトに参画した。シンガポールは、世界的なeコマースの拡大に加え、東南アジア諸国の急速な都市化・経済成長を背景に、東南アジアの物流ハブとして物流施設への需要の高まりが期待できる。また、現在、上海に次ぐ世界第2位のコンテナ取扱高を有し、さらに2040年までに取扱高を倍増すべく政府主導によるトゥアス・メガポートの開発が進行している。同物件「Sunview Logistics & Container Hub」は、トゥアス、パシルパンジャンなどのシンガポールを代表する東南アジア最大規模の港に加え、マレーシア連絡橋へのアクセスにも優れたシンガポール西部のジュロン工業団地内に位置、7万m2超の敷地に、最新スペックの倉庫棟と自動化コンテナデポ棟、合計14万1,902m2を開発する大型物流開発プロジェクト。既にアンカーテナント2社との間で、賃貸借契約を締結済みで、2027年の竣工を予定している。 ESR は同開発に関して、国際的な投資サービスプロバイダーである TRI Investment Management と連携し、東急不動産をはじめとする日本企業5社による投資家コンソーシアムを設立した。他の参加者はヒューリック、西松建設、芙蓉総合リース、投資銀行のリサ・パートナーズ。 |

|

|

物流機器・リース | 国内初4本フォーク 自動運転FL本格稼働 コカ・コーラ/豊田自動織機(25-05-13  コカ・コーラボトラーズジャパンと豊田自動織機は、「コカ・コーラボトラーズジャパン白州工場倉庫」(山梨県北杜市)で、豊田自動織機が開発した、国内初の4本フォークタイプのトラック荷役対応自動運転フォークリフトの本格稼働を9日から開始した。

コカ・コーラボトラーズジャパンと豊田自動織機は、「コカ・コーラボトラーズジャパン白州工場倉庫」(山梨県北杜市)で、豊田自動織機が開発した、国内初の4本フォークタイプのトラック荷役対応自動運転フォークリフトの本格稼働を9日から開始した。両社は、自動運転フォークリフトの本格稼働に向け、2024年9月から実証実験を重ねてきた。トラックへの積載時に発生する数ミリ単位の荷ズレは、荷崩れなどの要因となるため、自動荷役の精度向上が課題となっていた。この課題に対応するため、トラックへのアプローチ制御やサイドシフト機構に改良を加え、パレット間に隙間をつくることなく高い精度で積載する技術を確立した。これにより、有人作業と同水準の積み付け品質を保つことで、自動運転フォークリフトにおいても安全性を確保した荷役・搬送作業が可能になったため、本格稼働に至った。今後は、特に人員確保が難しい夜間の出荷体制を強化するため、昼夜を問わず稼働可能な運用を進めていく方針だ。 また、白州工場倉庫では、「自動倉庫化」推進の一環として、これまでに製品製造から倉庫保管までの工程の自動化を完了しており、自動運転フォークリフトを本格稼働したことで、製造から出荷にいたるまでの全工程の自動化を実現した。コカ・コーラボトラーズジャパンは、サプライチェーンの最適化を目指し、製造・物流分野のエンドツーエンドにおいて、あらゆるプロセス改善を今後より一層進めていく。 |

|

|

業績 | 輸出車両増と海上運賃上昇で国際2ケタ増収増益 ケイヒン25/3期連結業績(25-05-13)

ケイヒンの2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、売上高が前期比8.5%増の504億5,200万円、営業利益が8.7%増の28億9,800万円、経常利益が3.8%増の31億100万円、親会社株主に帰属する当期純利益は6.8%増の21億8,800万円だった。

国内物流事業の売上高は5.0%増の284億7,500万円、営業利益が0.9%増の29億7,500万円だった。国際物流事業では、国際運送取扱業は複合一貫輸送とプロジェクト貨物の取り扱いが減少も、輸出車両の海上輸送取り扱いの増加、コンテナ運賃の期中での一時的な上昇もあり、売上高は15.5%増の198億1,600万円、航空運送取扱業は、輸出入ともに取り扱い減少も、北米向け危険物緊急輸送の取り扱いが寄与、売上高が10.7%増の12億6,700万円となった。港湾作業は、船内荷役、沿岸荷役とも取り扱いが減少、売上高は5.4%減の18億4,300万円、この結果、国際物流事業全体の売上高は13.2%増の229億2,600万円、営業利益は26.8%増の16億3,800万円だった。配当は期末のみ1株当たり80円。 26年3月の連結業績予想は、通期で売上高が1.1%増の510億円、営業利益が8.7%増の31億5,000万円、経常利益が6.4%増の33億円、親会社株主に帰属する当期純利益が0.5%増の22億円を見込む。 |

|

|

業績 | 物流事業好調で増収 不動産は2ケタ減益 三井倉庫HD連結業績(25-05-13)

三井倉庫ホールディングスの2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、航空貨物輸送の物量が堅調に推移、新規物流拠点の業務開始による収益貢献が本格化したことなどで、売上高は前年同期比7.7%増の2,807億4,200万円、同社保有のMSH日本橋箱崎ビルのマルチテナント化に伴い不動産事業で2ケタの減益となったことなどで、営業利益は14.1%減の178億3,100万円、経常利益が14.1%減の180億3,700万円、親会社株主に帰属する当期純利益が17.1%減の100億4,000万円となった。

物流事業では、海外の自動車部品物流、国内のハイファッション物流、半導体物流、EC物流など新規業務により取り扱いが増加、また原価上昇への対応として、国内トラック輸送の積載効率向上に取り組み、収受料金の適正化も進めた結果、売上高が9.2%増の2,750億7,100万円、営業利益が10.1%増の213億8,400万円と増収増益となった。一方、不動産事業は売上高が30.0%減の67億1,200万円、営業利益が63.6%減の21億6,100万円となった。期末配当は1株当たり73円、年間146円。 26年3月期の連結業績予想は、通期で売上高が4.7%増の2,940億円、営業利益が12.2%増の200億円、経常利益が8.1%増の195億円、親会社株主に帰属する当期純利益が1.6%増の102億円を見込む。 |

|

|

業績 | 輸入貨物の取扱量増 港運増収、2ケタ増益 伏木海陸運送25/6期3Q連結業績(25-05-13)

伏木海陸運送の2025年6月期第3四半期累計(2024年7月1日~2025年3月31日)の連結業績は、売上高が前年同期比1.3%増の98億9,300万円、営業利益が49.8%増の9億3,800万円、経常利益が53.7%増の9億2,700万円、親会社株主に帰属する四半期純利益は52.8%増の5億7,800万円だった。

港運事業は、輸入貨物の取扱量が増加、売上高は8.3%増の68億3,900万円、セグメント利益は48.5%増の9億9,800万円、繊維製品製造事業の売上高は0.2%減の15億7,600万円、収益性の改善と経費圧縮で、セグメント利益は1,000万円(前年同期は1,500万円の損失)となった。 |

|

|

業績 | 陸運、港運、梱包など好調で物流増収増益 丸全昭和運輸25/3期連結業績(25-05-13)

丸全昭和運輸の.2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、売上高が前年同期比3.1%増の1,445億7,200万円、営業利益が10.9%増の146億4,800万円、経常利益が10.5%増の157億6,900万円、親会社株主に帰属する当期純利益は0.6%増の98億400万円となった。

貨物自動車運送事業は増収、港湾運送事業は、関東地区で建設機械の取り扱い減少も、化成品やプラント設備、発電用原料の取り扱いが増加、港湾運送事業全体では、増収。倉庫業は、関東地区で化成品やIT機器の取り扱い増加、医薬品や日用雑貨、木質ペレットの取り扱いが減少、中部地区で、住宅設備機器の取り扱い増加。関西地区では、電力機器関連の取り扱い増加も、断熱材や日用雑貨の取り扱い減少があり、倉庫業全体では若干の減収となった。鉄道利用運送事業については、穀物やロール紙の取り扱い増加があり増収。物流附帯事業では、外航船収入で建設機械の取り扱い減少があり減収、内航船収入が発電用原料や穀物の取り扱い増加で増収、梱包収入は精密機器の取り扱い増加があり増収、物流附帯事業全体では増収となった。この結果、物流事業全体の売上高は3.0%増の1,255億2,600万円、セグメント利益(営業利益)は11.4%増の126億5,600万円だった。構内作業及び機械荷役事業の売上高は3.9%増の165億6,000万円、セグメント利益は8.1%増の14億9,900万円だった。期末配当は1株当たり90円、年間170円。 26年3月期の連結業績予想は、通期で売上高が5.8%増の1,530億円、営業利益が9.2%増の160億円、経常利益が4.6%増の165億円、親会社株主に帰属する当期純利益が22.4%増の120億円を見込む。 |

|

|

業績 | 倉庫、陸運好調、適正料金収受で増収増益 澁澤倉庫25/3期連結業績(25-05-13)

澁澤倉庫の2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、売上高が前期比7.1%増の786億2,000万円、コスト上昇に見合う適正料金の収受などにより、営業利益が9.3%増の46億6,800万円、経常利益が9.7%増の55億8,300万円、親会社株主に帰属する当期純利益は政策保有株式の売却益や、前期に発生した固定資産処分損の解消により、31.6%増の49億800万円となった。

前期に取り扱いを開始した飲料や工場内物流請負業務に加え、当期新たに取り扱いを開始した医薬品や医療機器、食品などが寄与したほか、EC関連の取り扱いが増加、倉庫業務の売上高は10.2%増の199億3,700万円、陸上運送業務の売上高は8.6%増の347億1,900万円だった。港湾運送業務は、前期に取り扱いを開始した飲料の荷捌業務が寄与したほか、船内荷役業務の取り扱いが増加、売上高は4.4%増の67億900万円だった。国際輸送業務は、輸入航空貨物の取り扱いは増加も、アジア域内航路の海上運賃単価の下振れに加え、輸出入海上貨物や輸出航空貨物の取り扱いが低調に推移、売上高は1.1%減の79億700万円だった。この結果、物流事業の売上高は7.4%増の726億8,500万円、営業利益は18.6%増の38億8,400万円だった。期末配当は1株当たり80円、年間140円。 26年3月期の連結業績予想は、通期で売上高が0.5%増の790億円、営業利益が10.0%減の42億円、経常利益が8.7%減の51億円、親会社株主に帰属する当期純利益が3.9%増の51億円を見込む。 |

|

|

業績 | 墨・加子会社連結化 国際2ケタ増収増益 鴻池運輸25/3期連結業績(25-05-13)

鴻池運輸の2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、売上高が前年同期比9.5%増の3,449億8,700万円、利益は空港関連での取扱量増加に伴う業績回復に加え、収益力向上に継続して取り組み、業務効率化、適正単価の収受などを進めた結果、営業利益が28.6%増の213億8,500万円、経常利益が25.0%増の212億9,500万円、親会社株主に帰属する当期純利益は23.8%増の140億5,000万円となった。

複合ソリューション事業の売上高は7.2%増の2,166億400万円、利益は18.4%増の205億8,900万円、国内物流事業の売上高は5.2%増の567億1,700万円、利益は増収効果に加え適正単価の収受や業務効率化で23.6%増の38億700万円となった。国際物流事業は航空貨物運賃市況の回復や米国冷凍冷蔵倉庫などの取扱量増加、メキシコやカナダでの子会社の連結化で、売上高は21.1%増の716億円、利益は取扱量の増加や航空貨物運賃市況の回復、新規連結の効果などで57.0%増の47億2,600万円と大幅増益となった。期末配当は1株当たり61円、年間96円。 26年3月期連結業績予想は、通期で売上高が6.4%増の3,670億円、営業利益が2.9%増の220億円、経常利益が1.0%増の215億円、親会社株主に帰属する当期純利益が3.2%増の145億円を見込む。 |

|

|

業績 | 国際低調も倉庫新規 流通加工、港運堅調 東陽倉庫25/3期連結業績(25-05-13

東陽倉庫の2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、売上高が前年同期比4.7%増の291億8,600万円、営業利益が9.9%増の12億4,100万円、経常利益が2.0%増の18億5,700万円、親会社株主に帰属する当期純利益は固定資産売却益が増加したことなどで、9.2%増の14億9,500万円となった。

倉庫事業は、2023年8月に小牧市で増設した物流施設が安定的に稼働したことに加え、2024年1月に関東と関西地区で開始した新規貨物の取り扱いが通期に渡って寄与したことなどで、堅調に推移した。一方、保管貨物は非鉄金属、化学工業品などが減少、低調に推移した。陸上運送事業は、食料工業品の輸送量が大きく増加し堅調に推移。流通加工事業は、既存顧客の季節性商品の取扱増加や新規顧客との取引開始などで堅調に推移、配送センター事業は、生活必需品の価格高騰に伴う個人消費の落ち込みがあったものの、横ばいで推移した。港湾運送事業は、船内荷役・沿岸荷役の取り扱いが増加し堅調に推移、国際輸送事業は、タイの自動車産業の低迷などで、低調に推移、物流事業全体では、売上高が4.8%増の285億1,800万円、セグメント利益は8.1%増の16億4,000万円となった。期末配当は1株当たり30円、年間60円。 26年3月期の連結業績予想は、通期で売上高が1.1%増の295億円、営業利益が0.7%増の12億5,000万円、経常利益が5.8%減の17億5,000万円、親会社株主に帰属する当期純利益が13.1%減の13億円を見込む。 |

|

|

業績 | ロジ海・空とも好調 C&F連結化で増収増益 SGHD25/3期連結業績(25-05-13)

SGホールディングスの2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、宅配便が取扱個数減も平均単価が上昇、海上・航空貨物の取扱量が好調に推移、運賃も上昇、加えて第3四半期から旧C&Fロジを連結化したことで、売上高は前期比12.3%増の1兆4,792億3,900万円と増収、営業利益は1.5%減の878億4,700万円、経常利益が2.2%減の888億6,700万円、親会社株主に帰属する当期純利益が0.3%減の581億2,000万円だった。

デリバリー事業の売上高は0.7%減の1兆211億3,700万円、営業利益は15.0%減の692億5,700万円だった。ロジスティクス事業の売上高は73.5%増の3,813億3,900万円、営業利益は68億5,600万円(前期は営業損失48億5,400万円)だった。期末配当は1株当たり26円、年間52円。 26年3月連結業績予想は、通期で売上高が前期比10.1%増の1兆6,290億円、営業利益が3.6%増の910億円、経常利益が1.0%減の880億円、親会社株主に帰属する当期純利益が1.9%減の570億円を見込む。 |

|

|

国内港湾 | 博多港クルーズセミナーを6月3日に開催 福岡市港湾空港局(25-05-13)

福岡市港湾空港局は6月7日に「博多港クルーズセミナー」を、博多港国際ターミナルで開催する。

同セミナーは市民にクルーズ旅行の魅力を広く周知するため、博多港に寄港するクルーズを紹介するもので、現在、参加者を募集している。今年度2回目となる今回は、「はじめてのクルーズ旅行」をテーマに、クルーズ旅行初心者にも分かりやすくクルーズ旅行の選び方や楽しみ方について紹介する。 セミナーは無料で、6月7日(土)14:00~16:30に、博多港国際ターミナル3階ターミナルホール(福岡市博多区沖浜町14-1)で開催する予定。定員は50人(応募者多数の場合、抽選となる)。セミナーへの参加は5月23日までに、https://www.city.fukuoka.lg.jp/kowan/k-kikaku/hakata-port/cruise-seminar_20250607.htmlに申し込む。 セミナーでは、福岡市港湾空港局港湾企画課が「福岡市のクルーズ振興事業について」、郵船トラベルの満さおり氏(クルーズマスター)が「はじめてのクルーズ旅行」 について、それぞれ説明する。セミナー終了後(15:30予定)に、同会場で郵船トラベル取り扱いのクルーズ旅行の無料相談会も開催する。 |

|

|

海運 | 1Qの世界コンテナ荷動き好調 CTSまとめ、運賃指数は年初来15%下落(25-05-14)  Container Trade Statistics(CTS、英国)がまとめた3月の世界コンテナ荷動き量は前月比14.6%増、前年同月比6.5%増の1,619万4,395TEUと、2024年12月1,619万9,000TEUに次ぐ過去2番目の記録となり、刻々と変化する市場における継続的な課題にもかかわらず、過去4カ月以内に記録的な月が2回も発生し、市場の強さを浮き彫りにしている。

Container Trade Statistics(CTS、英国)がまとめた3月の世界コンテナ荷動き量は前月比14.6%増、前年同月比6.5%増の1,619万4,395TEUと、2024年12月1,619万9,000TEUに次ぐ過去2番目の記録となり、刻々と変化する市場における継続的な課題にもかかわらず、過去4カ月以内に記録的な月が2回も発生し、市場の強さを浮き彫りにしている。しかし、荷動きが堅調を維持する一方で、運賃指数(2008年=100)は2025年初頭から緩やかな下落を続け、3月は80と年初来15%の下落、2023年6月の79以来の低水準となった。 第1四半期(1~3月)の輸入実績を地域別にみると、すべての地域で安定または増加がみられたが、オーストララシア・オセアニアは例外で、前年同期比3%減少となった。北米からの輸出が減少した結果とみられる。 前年同期比で最も好調だった輸入地域はサブ・サハラアフリカで、北米からの好調な荷動きを支えに8%の伸びを示し、極東への輸入は横ばいだった。 輸出はまちまちの結果となり、輸入が好調だったにもかかわらず、サブ・サハラアフリカの輸出は前年同期比5%減と、どの地域よりも大きな減少だった。数量で約4万6,000TEU減となり、極東、インド亜大陸・中東、オーストララシア・オセアニア向け輸出の減少が要因だった。 一方、中南米はサブ・サハラアフリカからの輸入が前年同期比20%増と大幅に増加。北米から他地域への輸出は前年同期比で6%減少した。最も減少したのは極東向け輸出で、前年同期比17万TEU以上減少した。 CTSでは、極東の輸出は最も力強い伸びを示しており、前年同期比7%増、2023年同期比で16%近く増加した。政治的・経済的発展がこの貿易を形成し続けているため、今年第2四半期(4~6月)に入り、これらの要因が極東からの輸出の強さにどのような影響を与えるかを注視する必要があると指摘している。 1Qはコンテナ船業界にとってアライアンスの再編、2月が24年より1日少ない外的要因にもかかわらず、荷動きは好調に推移したが、世界的な運賃指数の軟化が続いていることから、3月のような好調な月は今後しばらくはなく、2Qは引き続き不確実性に直面していることは明らかであり、「新常態」が出現する兆しはまだ見られないとしている。 |

|

|

機構・人事 | 日新がベインキャピタルとMBO実施 株式非公開化で競争力・収益力向上へ(25-05-14)

日新は、MBO(マネジメント・バイアウト、経営陣が関わる買収)を実施、米投資ファンドのベインキャピタルが設立した特別目的会社(SPC)であるBCJ-98を通じてTOB(株式公開買い付け)を行い、株式を非公開化する。

買い付け価格は、普通株式1株につき8,100円で、買い付け期間は5月13日から7月8日までの41営業日。買い付け予定額は約1,121億円を見込む。公開買い付け後、日新は上場廃止となる予定。 日新では、同社グループを取り巻く経営環境が目まぐるしく変化していく時代に、同業他社との差別化、海上・航空事業におけるスペース調達力の強化、海外事業の拡大、デジタルフォワーディングサービスの高度化、人材の確保という経営課題に取り組む必要がある。そのためには、多額の初期投資や継続的な投資が必要となる一方で、これらの施策を縮小または先延ばしにすることは、中長期的な同社の競争力・収益力を弱めることにつながりかねないとして、同社創業家が引き続き経営に関与していくMBOが、同社株式の非公開化に最善の方法だとした。 またベインキャピタルについては、世界的に著名で日本においても豊富な投資経験や確実な案件遂行能力を有し、日新の事業分野に深い知見を有すること、投資先のバリューアップ後の持分売却に関して株式上場を通じた売却実績を豊富に有していることなどを評価。さらに経営コンサルティング、事業会社での専門的な知識と豊富な実務経験を有する人材を数多く抱えており、積極的に投資先企業の経営支援に参画し、必要に応じて経験豊富なメンバーが現場に入り、優先度の高い経営課題を徹底的にサポートするなど、コンサルティング・アプローチを活用した成長戦略の設計・遂行に強みを持っていることなど、日新の描く成長戦略の方向性についても見解が一致したことなどから、共同でMBOを実施することとした。一方、ベインキャピタルでは、ハンズオンでの経営支援、M&Aにおける非連続な成長の実現、グローバルネットワークを活用した海外展開の加速、組織強化・人員拡充などについて支援が可能だとしている。 ベインキャピタルが議決権の全てを間接的に所有しているBCJ-97の完全子会社BCL-98がTOBを行う。日新の代表取締役で株主である筒井雅洋氏が、公開買付け成立後も引き続き日新の事業成長に向けて経営全般に関わっていくことを予定している。公開買付者は対象者の創業家などとの間で、公開買付応募契約をそれぞれ締結し、応募合意株主は、その所有する対象者株式の全て(所有株式数の合計:84万8,306株、所有割合の合計:5.75%)を公開買付けに応募する旨を合意している。 |

|

|

海運 | 太平洋航路のピークシーズン前倒し 米中関税大幅引き下げ、90日間冷却で(25-05-14)  貨物輸送市場情報プラットフォームの Xeneta(ノルウェー)は、米中が12日、追加関税の115%下げ、90日間の冷却期間に合意したことを受け、今年は中国~米国間の海上コンテナ輸送のピークシーズンが例年より早く到来する可能性があるとの見通しを示したうえで、太平洋航路の平均輸送日数は22日で、荷主は90日間にできるだけ多くの貨物を移動させることでこの機会を最大限に利用し、運賃に上昇圧力をかける可能性が高いとみる。

貨物輸送市場情報プラットフォームの Xeneta(ノルウェー)は、米中が12日、追加関税の115%下げ、90日間の冷却期間に合意したことを受け、今年は中国~米国間の海上コンテナ輸送のピークシーズンが例年より早く到来する可能性があるとの見通しを示したうえで、太平洋航路の平均輸送日数は22日で、荷主は90日間にできるだけ多くの貨物を移動させることでこの機会を最大限に利用し、運賃に上昇圧力をかける可能性が高いとみる。第3四半期(7~9月)は伝統的に海上コンテナ輸送のピークシーズンだが、中国から米国への輸入ラッシュが発生すれば、2025年はそれよりも早く到来する可能性がある一方、4月上旬に関税が急上昇した際、中国~米国間の荷動き量が減少したため、船社が極東/欧州航路など他航路にコンテナ船を転配したことで、荷主にとって短期的なコスト増につながると指摘している。 Xenetaのデータでは、アジア発北米向け船腹量は4月20日以降の4週間平均で17%減少し、5月12日現在で26万5,000TEUとなっているが、すでに船腹が大幅に逼迫している一方、欠便は同期間に86%増加、合計8万9,100TEUとなった。 しかし、米国による中国からの輸入品に対する30%の持続的な追加関税は、依然として利益率の低い商品に影響を与え、需要の急増を弱める可能性があり、加えて一部荷主は、以前の関税措置に対応するために出荷を縮小した後、中国でのオペレーションを再開するために時間を要するとみる。 スポット運賃は年初から大幅に下落し、米国西岸、米国東岸向けとも、4月上旬にわずかに上昇する前までに約半分に下落、長期的には、第1四半期に市場で見られた下落傾向が続く可能性が高いとしている。 |

|

|

海運 | 極東/北米西岸2サービス5月上旬から相次いで休止 COSCO、MSCなど(25-05-14)

COSCO Shipping Lines(中国)とグループ傘下のOOCL(香港)、またMSC(スイス)はそれぞれ、極東/北米西岸航路のブッキング急減に対応し、同航路のサービスを休止する。

COSCO/OOCLは極東/北米西岸航路で8,060~8,900TEU型6隻を協調配船していたEA3/PSXを5月7日ロングビーチ入港”OOCL Utah”(8,888TEU)を最終船にサービスを休止した。 またMSCも同航路で8,260~15,000TEU型7隻を投入していたOrientを、5月3日釜山入港、16日ロングビーチ入港予定の”Cape Kortia”(11,037TEU)を最終船にサービスを休止する。 米国の関税政策により、先週のロサンゼルス港における輸入量は35%減少、またロングビーチ港は30%減少しており、輸送需要の減少に対応しサービスを休止したもの。 SEA3/PSXは、高雄~厦門~塩田~ロングビーチ~高雄、 Orientは青島~寧波~上海~釜山~ロングビーチ~オークランド~ポートランド~釜山~青島のローテーションでサービスしていた。 |

|

|

海運 | CNC 華南/インドネシア/海峡地 今月から単独で新CS2開始(25-05-14)

CMA CGMグループ(仏)のアジア域内専業船社、CNC(シンガポール)はこのほど、華南/インドネシア/海峡地航路で新たにCS2を開始した。

CNCはこれまで、Ocean Network Express(ONE)、Regional Container Lines (RCL)と協調配船し、CS2/CIM/RCIをサービスしてきたが、CNCが協調配船から離脱し、単独で新CS2を開始したもの。 新CS2は香港に追加寄港し、2,200~2,500TEU型3隻を投入し、5月11日蛇口出港の”APL Jeddah”(2,468TEU)を第1船に、蛇口~南沙~ジャカルタ~セマラン~スラバヤ~シンガポール~ポートクラン~蛇口のローテーションで定曜日ウィークリーサービスを開始した。 新CN2の開始に伴い、CNCは既存の中国/フィリピン/インドネシア航路のCN1で、COSCO Shipping Lines(中国)と協調配船しているCS1から蛇口、南沙の華南2港を抜港し、新CN1は上海、寧波、泉州、汕頭からインドネシアのジャカルタ、スラバヤを結んでいる。 |

|

|

海外港湾 | 越で初製作のハイブリッドRTG4基の完成・引き渡し式 三井E&Sが品質管理(25-05-14)  ベトナムの荷役機械メーカー、Huynh Thy Trading Serviceは11日、三井E&S、Tan Cang Technical Services JSC(DVKT)との協力で、Saigon New Port(SNP)が運営するベトナム南部ホーチミンのTan Cang Cat Laiで6+1段積みハイブリッド型ヤードクレーン(RTG)4基の完成・引き渡し式を開催した(写真)。ベトナムでこの種のクレーンが製作されたのは初めてで、現地調達率は最大50%、完成には7カ月を要した。

ベトナムの荷役機械メーカー、Huynh Thy Trading Serviceは11日、三井E&S、Tan Cang Technical Services JSC(DVKT)との協力で、Saigon New Port(SNP)が運営するベトナム南部ホーチミンのTan Cang Cat Laiで6+1段積みハイブリッド型ヤードクレーン(RTG)4基の完成・引き渡し式を開催した(写真)。ベトナムでこの種のクレーンが製作されたのは初めてで、現地調達率は最大50%、完成には7カ月を要した。完成した再生可能エネルギー貯蔵バッテリーと小容量のディーゼルエンジンの組み合わせにより、燃費を最大60〜64%節減でき、CO₂排出量も大幅削減を実現する。 ハイブリッド型RTGは、三井E&Sの監督、品質管理のもと、Huynh Thy Companyによってベトナムで製作、DVKTが組み立て、テストの役割を担い、技術移転と生産の現地化へ向けた長期にわたる協力の成果として注目される。 |

|

|

海外港湾 | 港湾活動の米国経済影響調査 ロングビーチ港 経済影響示し貿易支援政策求める(25-05-14)

カリフォルニア州・ロングビーチ港湾局はこのほど、ロングビーチ港の米国や世界の貿易、経済における影響力について調査結果を発表し、同港湾局のMario Cordero局長は、同港が全米270万人の雇用を支え、1,760億ドルの所得と、国内総生産(GDP)のうち3,090億ドルを生み出していると述べた。

調査はEBP US foundの調査結果として発表したもので、これによると、カリフォルニア州内だけで1,100万人の雇用を支え、南部カリフォルニア5郡では69万1,000人、職種も港湾・貿易だけでなく、建設、観光など幅広い業界をカバーしているという。また2023年の地方税、州税、連邦税合わせて844億ドルの税収をもたらした。 Cordero局長は「ロングビーチ港は米国の輸出入貨物の15%を取り扱う主要港湾の一つで、米国の消費を支えるゲートウェイとして、また米国の農産物の生産者へ海外市場へのアクセスを提供しており、国内で調達できない多くの原材料の重要な中継点だ」とした上で「国際貿易のメリットを裏付けるもので、政府は米国企業と消費者の利益となる、緻密な政策により、貿易を支援するべきだ。今回の研究は、米国民にとりサプライチェーンへの投資が国全体にどのような利益をもたらすかを示している」と述べた。 |

|

|

海外運輸規制・政策 | 自国船隊、北極海航路増強で今後6年間に62億ドル投入 ロシア政府(25-05-14)

ロシア政府は12日、ロシア籍船隊の近代化と拡充に向けた国家戦略を発表し、今後6年間に5,000億ルーブル(62億ドル)を投入し、ロシアと友好国を結ぶ北極海航路へのインフラ投資、舟運の拡大を図るとし、そのための船隊整備計画を拡大するという。

これはMikhail Mishustin首相が明らかにしたもので、ウクライナ侵攻に伴う欧米諸国などが主導する対露制裁による先進技術などの同国向け輸出規制に対抗するため、従来の船隊整備計画を見直し、国内造船産業育成強化、外国技術からの脱却、国内サプライチェーンの強化を図るとしている。 具体的には、従来2030年までに自国建造船を713隻にする目標を、新たに2036年までに1,600隻、2050年までに2,600隻まで拡大するとしている。計画は、海軍力の強化と並行し、大型の原油タンカー、ガス運搬船、バルカーなど大型船279隻が含まれ、カスピ海航路向け船舶のほか、北極海航路のインフラ強化のため砕氷船、漁船を51隻に増強することも盛り込んでいる。 |

|

|

海外港湾 | AX3就航”ONE Sparkle” グアヤキル港・TPGに初入港(25-05-14)

エクアドル・グアヤキル港のコンテナターミナルTerminal Portuario de Guayaquil(TPG)にこのほど、Ocean Network Express(ONE)が運航する”ONE Sparkle”(13,828TEU)が初入港した。

同船は、持続可能性を考慮した高効率省エネ設計のコンテナ船19隻シリーズの第1船で、将来アンモニア、メタノール燃料機関への換装を想定した設計になっているほか、リーファープラグ2,500口を備えている。 同船は寄港中、コンテナ5,000本を荷役し、うち1,000本は輸出リーファーコンテナだった。 今回の寄港は、ONEとTPGの協力による初寄港となり、同船は現在アジアと南米西岸主要港を結ぶAX3に就航中で、寧波~上海~青島~釜山~横浜~エンセナダ~マンザニーヨ~プエルトケツァール~ブエナベンチュラ~ロッドマン~ラザロカルデナス~マンザニーヨ~エンセナダ~横浜~釜山~寧波のローテーションでサービスしている。 |

|

|

荷主・貿易 | ベトナム商工省にC/O発給窓口を一本化 偽装防止や活動の円滑化(25-05-14)

ベトナム商工省は5日、相互関税問題をめぐり米国が関心を寄せる分野への適切な対応を進めるための一環として、原産地証明書(C/O)などの発給窓口を同省に一本化した。これにともないベトナム商工連盟(VCCI)に付与されていたC/Oや非加工証明書(CNM)、ノルウェーとスイスの一般特恵関税制度(GSP)に基づく登録輸出者(REX)番号などの発給権が取り消された。

今回の措置は原産地偽装の防止や企業活動の円滑化、コスト削減、輸出促進を図るためのもので、手続きのデジタル化も推進していく方針という。 |

|

|

業績 | 25/3期業績予想修正 タカセ(25-05-14)

タカセは、最近の業績動向などを踏まえ、24年11月5日に公表した25年3月期の通期(2024年4月1日~2025年3月31日)の業績予想を修正した。

主要顧客の業務取扱量が増加したことから、売上高を前回公表から4,000万円アップの83億4,000万円に修正した。また利益面については、流通加工業務にかかるコスト削減が当初の計画どおりに進まず、建物と設備の維持にかかる修繕費が増加し、営業利益は3,000万円ダウンの8,000万円、経常利益は500万円ダウンの1億1,500万円に修正した。一方、親会社株主に帰属する当期純利益は、5,500万円アップの1億5,500万円に修正した |

|

|

その他 | 日本郵船 JERA常陸那珂火力発電所 揚炭バースで新係留システム試験(25-05-14)  日本郵船は13日、JERA、スウェーデンの工業メーカーのTrelleborg傘下の海洋港湾資材メーカー、Trelleborg Marine & Infrastructure(TMI)と共同で、茨城県にあるJERA常陸那珂火力発電所の揚炭バースに新係留システム「DynaMoor」(ダイナムーア)を設置し、実際の船舶での試験運用を開始した。

日本郵船は13日、JERA、スウェーデンの工業メーカーのTrelleborg傘下の海洋港湾資材メーカー、Trelleborg Marine & Infrastructure(TMI)と共同で、茨城県にあるJERA常陸那珂火力発電所の揚炭バースに新係留システム「DynaMoor」(ダイナムーア)を設置し、実際の船舶での試験運用を開始した。DynaMoorは着岸中の船舶の動揺を低減するための係留システムで、同システムの日本での設置は初めて。 試験では、バースにDynaMoorを2基設置し、1年間検証する。着岸した船舶には動揺量計測機を取り付け、DynaMoor使用時の船体の動揺を計測し、係留された船舶の動揺低減効果と、港湾作業の安全性・荷役効率の向上効果を検証する。 DynaMoorは、係留索にかかる張力を自動で調整し、船体の動揺を低減する係留システムで、船体の動揺量に応じて電子制御の油圧ダンパにより、係留策の先端が繋がれたクイックリリースフックがレール上を前後に移動することで係留索の張力を調整する。 外洋に面した港は、海面のうねりや長周期波の影響を受けやすく、船体の動揺による荷役の中断や船舶の港外退避の発生による荷役効率悪化が長年の課題となっている。このような状況下では、港側で船体の動揺を抑えるための設備導入が必要になりDynaMoorの導入を検討することになった。 |

|

|

海運 | 先週の中国輸出コンテナ輸送市場 北米向け上昇支えにSCFI小幅アップ(25-05-14)  先週の中国輸出コンテナ輸送市場は輸送需要減退の見通しが強まる中、船社の積極的な船腹供給抑制が運賃市況を下支え、上海出しスポット運賃(THC除く)を反映した上海輸出コンテナ運賃指数(SCFI)の総合指数(2009年10月16日=1000)も1345.17と前週から0.3%上昇した。

先週の中国輸出コンテナ輸送市場は輸送需要減退の見通しが強まる中、船社の積極的な船腹供給抑制が運賃市況を下支え、上海出しスポット運賃(THC除く)を反映した上海輸出コンテナ運賃指数(SCFI)の総合指数(2009年10月16日=1000)も1345.17と前週から0.3%上昇した。先週のSCFIを航路別にみると、東西航路は欧州航路が前週比3.2%下落し1,161ドル/TEUとなったが、地中海航路は横ばいの2,089ドル/TEUで安定、北米西岸航路は3.3%上昇し2,347ドル/FEU、北米東岸航路も1.9%上昇し3,335ドル/FEUと堅調だった。 南北航路は豪州・NZ航路が5.3%下落し771ドル/TEU、南アフリカ航路も2.5%下落し1,975ドル/TEUだったが、中東ガルフ航路は2.0%上昇し1,145ドル/TEU、南米航路が5.7%上昇し1,472ドル/TEU、東・西アフリカ航路も0.3%上昇し3,740ドル/TEUとなった。 アジア域内航路は、韓国航路が0.7%上昇し148ドル/TEUとなったが、関東航路は0.3%下落し320ドル/TEU、東南アジア航路も1.8%下落し430ドル/TEUだった。 中国製造業購買担当者景気指数(PMI)は3月の50.5から4月は49に低下、新規受注指数も3月の52.4から4月は49.2に低下し、貿易摩擦が中国の生産全般に悪影響を及ぼしているが、米中両国が12日の初公式交渉で、お互いの関税を115%引き下げることで合意したことを受け、貿易摩擦の緩和への期待感が高まっている。 北米航路は4月中旬に出荷された貨物船が米国に到着したため、相互関税による物量減少がまもなく顕在化する見込みで、5月のロサンゼルス/ロングビーチ港の輸入コンテナ取扱量はそれぞれ35%、38%減少が予想、入港船も1、2週間で大幅に減少する見込み。 需要低迷に伴う対応戦略はアライアンスごとに異なるが、貨物輸送市場情報プラットフォームの Xeneta(ノルウェー)は中国発のスポット運賃と東南アジア発のFEU当たり格差が3月末の7ドルから181ドルまでへ拡大したと発表、中国発の需要が急減した一方、東南アジア発は短期的に急増し、運賃に影響を与えた。 欧州航路は4月から北米航路から約11.7万TEUの船腹が転配、5月も供給増加が続き、当面は北欧航路スポット運賃は弱含みを免れないと予想されている。中国メーカーは在庫処分のために販売促進を提案しているが、EUの輸入業者は消費不振により保守的な立場をとっており、監督機関も中国産低価格商品の流入に対する警戒を強化する傾向にある。 インドとパキスタンの対立激化に伴い、両国は相手国貨物の自国港への寄港禁止を発表していたが、5月10日の停戦に合意したものの、まだ追加ニュースはない状況で船社は積み替え(T/S)や割増料金の課徴で対応している。 |

|

|

業績 | 拡販や料金価格改定 M&Aなどで増収増益 センコーHD連結業績(25-05-14)

センコーグループホールディングスの2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、拡販や料金・価格改定、M&Aの寄与などで、売上高が前年同期比9.8%増の8,545億5,000万円、営業利益が16.9%増の349億4,600万円、経常利益が10.7%増の337億6,700万円、親会社株主に帰属する当期純利益が16.7%増の186億1,000万円だった。

物流事業の売上高は11.1%増の5,505億1,000万円、セグメント利益は21.4%増の323億6,400万円、商事・貿易事業の売上高は3.8%増の1,779億8,400万円、セグメント利益は23.2%増の29億500万円、ライフサポート事業の売上高は25.4%増の630億1,300万円、セグメント利益は1.5%減の11億6,100万円だった。期末配当は1株当たり23円、年間46円。 26年3月期の連結業績予想は、通期で売上高が前期比6.5%増の9,100億円、営業利益が14.5%増の400億円、経常利益が12.5%増の380億円、親会社株主に帰属する当期純利益が16.1%増の216億円を見込む。 |

|

|

業績 | 港運、航空貨物増収 梱包など附帯作業増 名港海運25/3期連結業績(25-05-14)

名港海運の2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、輸出が機械などの取り扱いが減少、輸入は油脂原料などが増加も、とうもろこしなどが減少、輸出前梱包などの付帯作業が増加、売上高は前年同期比4.9%増の814億8,500万円、営業利益が19.1%増の62億7,100万円、経常利益が22.1%増の79億8,100万円、親会社株主に帰属する当期純利益が18.5%増の53億8,000万円だった。

港湾運送部門の売上高は7.9%増の497億4,900万円、倉庫保管部門が4.7%減の101億2,900万円、陸上運送部門は1.8%減の123億700万円、航空貨物運送部門は26.0%増の33億7,800万円、その他が4.6%増の42億4,300万円、港湾運送とその関連事業の合計で売上高が5.0%増の798億700万円、営業利益は26.0%増の55億5,000万円だった。期末配当は1株当たり23円、年間46円。 26年3月期の連結業績予想は、通期で売上高が0.6%減の810億円、営業利益が5.9%減の59億円、経常利益が6.0%減の75億円、親会社株主に帰属する当期純利益が3.3%減の52億円を見込む。 |

|

|

業績 | 機工が2ケタ増収増益 物流も好調2ケタ増益 山九25/3期連結業績(25-05-14)

山九の2025年3月期(24年4月~25年3月)の連結業績は、売上高が前年同期比7.7%増の6,067億9,100万円、営業利益が24.8%増の439億4,500万円、経常利益が22.0%増の446億7,900万円、親会社株主に帰属する当期純利益が26.1%増の307億4,700万円だった。

物流事業全体では、売上高が4.0%増の2,955億6,400万円、セグメント利益は20.2%増の96億8,100万円だった。機工事業では鉄鋼・化学・環境関連工事での据付・建設工事が増加、米国でのEV関連の工場建設・増強工事が増加、この結果、売上高は12.1%増の2,832億8,900万円、セグメント利益は27.4%増の320億100万円だった。期末配当は1株当たり130円、年間232円。 26年3月期の連結業績予想は、通期で売上高が1.8%増の6,180億円、営業利益が6.7%減の410億円、経常利益が8.2%減の410億円、親会社株主に帰属する当期純利益は4.1%減の295億円を見込む。 |

|

|

業績 | 港運、倉庫、国内、国際好調で増収増益 上組25/3期連結業績(25-05-14)

上組の2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、物流事業で港湾運送や倉庫、国内運送の取扱量増加に伴い、売上高が前年同期比4.6%増の2,791億8,200万円、営業利益が8.2%増の330億9,500万円、経常利益が7.2%増の366億5,500万円、親会社株主に帰属する当期純利益は7.6%増の269億3,500万円となった。

港湾運送と倉庫は、コンテナの取り扱いが横ばいも、穀物、飼料原料、青果物と自動車の取扱数量が持ち直した。また、大阪市南港地区における定温倉庫建て替えによる取扱量の増加や、大型の工場設備輸送の受注が増収に寄与した。国内運送では、貨物の荷動きが堅調に推移したことに加え、スポット輸送案件の受注が増収に寄与した。国際運送は、発電所輸送プロジェクト案件が減少も、三国間輸送の取扱量の増加が増収に寄与、これらの結果、物流事業の売上高は5.0%増の2,431億400万円、セグメント利益は8.5%増の286億8,800万円となった。期末配当は1株当たり80円、年間130円。 26年3月期の連結業績予想は通期で売上高が1.0%増の2,820億円、営業利益が3.3%減の320億円、経常利益が2.9%減の356億円、親会社株主に帰属する当期純利益は2.7%減の262億円を見込む。 |

|

|

その他 | 商船三井 自動車船”Orca Ace” ベストクオリティーシップ賞(25-05-14)  商船三井が運航する、自動車専用船”Orca Ace”(6,706台積み)はこのほど、日本水先人会連合会から2024年度ベストクオリティーシップ賞を受賞した。

商船三井が運航する、自動車専用船”Orca Ace”(6,706台積み)はこのほど、日本水先人会連合会から2024年度ベストクオリティーシップ賞を受賞した。同賞は、船舶の安全航行を通じて港湾や海洋環境の保護に対する意識を高める目的で2003年に設立し、日本水先人会連合会が特に優秀と認めた船舶を評価するもの。2024年度は、日本全国の水先区で水先要請をした船舶から9隻が受賞した。 商船三井の”Orca Ace”は、良好な乗下船・航海設備、安全措置、船長をはじめとする乗組員の水先人業務への協力体制等が総合的に評価、受賞につながった。 |

|

|

業績 | 物流は不採算事業改善、機工は動員体制強化 山九・中計見直し、経営可視化の2年間に(25-05-14)

山九は、「中期経営計画2026」(2023~26年度)を進めているが、外部環境変化が加速したことで、物流事業の収益目標値と実績値、予想値にかい離が生じたため、同計画を見直し、物流事業のコスト構造見直しと全社戦略の意識強化、ROE10%の持続性を考慮した自己資本水準の意識浸透、事業再編を意識した人材の最適配置と投資リターンの意識醸成を実行することを12日に発表した。

同発表に際して、中村公大社長・CEOは会見を開き「現在のPBRやROEの水準は、停滞・成熟期として認識しており、27年3月期まではROE10%を維持、いったんかがんで、経営の見える化に注力したい。解像度を高める2年間としたい」と述べ、その後、長期的に「再成長企業」を目指す方針だ。 経営目標値としては、27年3月期に売上高6,600億円、営業利益470億円、営業利益率7.1%、親会社株主に帰属する当期純利益330億円と設定した。部門別にみると、物流事業は不採算事業を見直し、適正価格収受による強固な収益構造に再構築、構造改革で間接コストをミニマム化などで、売上高3,120億円、営業利益120億円(営業利益率3.8%)を目指す。一方、機工事業は、人材待遇見直し、外国人材活用、プロジェクト・要員管理のシステム化、カーボンニュートラル(CN)対応への追従、中東など成長地域への事業拡大で、27年3月期に売上高3,160億円、営業利益330億円(営業利益率10.4%)を目指している。 財務戦略としては、「バランスシートのスリム化に向け、政策保有株を2年間で50億円程度売却するとともに、売掛債権を2年間で400億円程度流動化する。最適自己資本額を中計開始前の2,700億円レベルとする。配当性向40%、自己株取得200億円/年とする」と説明した。一方で成長投資として、「海外の高機能物流センターや山九の認知度向上施策、M&Aなどに2年間で750億円を投資する」方針も示した。 物流事業戦略としては、「山九の強みである鉄鋼・化学・電気電子業界に集中し、個別に単価交渉、あるいは撤退などにより不採算事業を改善する」と強調、「事業分野の選択と集中、多重コストの整理、稼げる部門への人材のシフト」など、構造改革を進める方針だ。また中国の市場環境に合わせ「倉庫や要員体制を27年3月期までに20%削減、中国現法の利益率を24年の1.0%から26年に3%台に改善する」との姿勢も明らかにした。 一方、機工部門は4月にサウジアラビアにメンテナンスセンターを開設したが「機工事業の強みである機工人材の育成、動員体制をさらに強化していく。またグループ全体のプロジェクト管理の可視化・最適化に向けたシステムを4月から順次稼働している。再エネ、CN、環境や社会インフラなどの事業にも取り組んでいく」として、成長分野での新規事業拡大も進めていく方針だ。 |

|

|

業績 | 国内・タイの新倉庫稼働などで増収増益 日本トランスシティ25/3期業績(25-05-14)

日本トランスシティの2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、三重朝日物流センターの年間を通じた安定稼働、医療・介護用食品専用センターやタイ現地法人の新倉庫の稼働などで、売上高が1.8%増の1,247億6,500万円、営業利益が25.1%増の78億500万円、経常利益が19.8%増の88億600万円、親会社株主に帰属する当期純利益が30.4%増の60億4,100万円だった。

倉庫業の売上高は、7.1%増の518億9,300万円、港湾運送業の売上高は、1.7%減の208億8,200万円、陸上運送業の売上高は、7.7%増の197億8,900万円だった。国際複合輸送業は、前期に比べ、海上輸送の取扱量は10.7%増加(202万トン)、海外現地法人における取扱量も増加、航空輸送の取扱量は14.7%減少(1,311トン)となり、売上高は7.5%減の285億1,100万円だった。期末配当は1株当たり22.5円、年間39円。 26年3月期の連結業績予想は、通期で売上高が1.0%増の1,260億円、営業利益が3.9%減の75億円、経常利益が5.8%減の83億円、親会社株主に帰属する当期純利益が4.0%減の58億円を見込む。 |

|

|

業績 | 30年3月期の売上高3,500億円を目指す 上組・中計策定(25-05-14)

上組は、存在意義(パーパス)、「長期ビジョン2035」、「中期経営計画2030」を策定、中計の財務目標として2030年3月期に売上高3,500億円、営業利益380億円、EBITDA550億円、ROE8.0%を掲げた。

同社では、同社が社会にとって不可欠な存在であり続けるため、存在意義(パーパス)「よりそい、つなぐ。あたらしい力になる」を策定した。長期ビジョン2035(2035年3月期)では、2035年にありたい姿を「日本と世界で物流の未来をデザインする総合物流カンパニー」と置き、財務目標を「連結売上高4,500億円」とした。 中期経営計画では、基本方針として、「国内基盤事業のシェア拡大・強靭化」、「収益基盤としてのグローバル事業の確立」、「新たな物流ニーズに対応した事業拡大」、「ポートフォリオ経営を支える経営管理への移行」、「全社最適な人材マネジメントの実践」、「DXを通じた業務の効率化と提供価値の拡張・高度化」を掲げた。 また資金調達目標については5年累計で、負債調達を1,700億円規模、固定資産投資・出資などに2,400億円規模、人材投資に250億円規模を計画。株主還元(5年平均・累計)の目標値として、連結配当性向を70%程度、自己株式取得650億円規模、政策保有株式30%前後、自己資本比率60%に設定した。 |

|

|

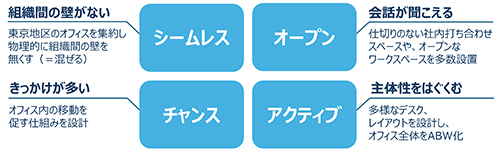

機構・人事 | 三井倉庫HD グループ5社の本社機能統合・移転完了(25-05-14)   三井倉庫ホールディングスは、同社と東京地区に所在する同社グループの各事業会社(三井倉庫、三井倉庫エクスプレス、三井倉庫ロジスティクス、三井倉庫サプライチェーンソリューション) の5社の本社機能の統合・移転が12日に完了、新たに「MSH 日本橋箱崎ビル」で業務を開始したと発表した。

三井倉庫ホールディングスは、同社と東京地区に所在する同社グループの各事業会社(三井倉庫、三井倉庫エクスプレス、三井倉庫ロジスティクス、三井倉庫サプライチェーンソリューション) の5社の本社機能の統合・移転が12日に完了、新たに「MSH 日本橋箱崎ビル」で業務を開始したと発表した。同社は「人的資本経営の推進」をマテリアリティとして特定し、多様な人材の活躍による最適な物流サービスの提供、組織力の最大化を目指しており、職場環境の改善や、働き方改革などに取り組んできた。今回、その取り組みのひとつとして、本社機能を統合・移転し、新オフィス構想のコンセプト「交流と刺激による変革」のもと、従業員の交流の促進と、意思決定の迅速化による効率的なグループ経営を推進する。 新オフィス構想のコンセプトに「交流と刺激による変革」を掲げ、オフィスは「シームレス」「オープン」「チャンス」「アクティブ」をキーワードにしてエリア分け、レイアウトし、グループ従業員同士の活発なコミュニケーションの創発と連携を意図した環境を構築した。また、Activity Based Working(ABW)方式を採用、従業員は集中エリアや社内打ち合わせエリアなどのエリアの中から一日の中の業務内容に合わせて最適な場所に柔軟に移動して働くことが可能となる。 |

|

|

業績 | 日新 日本の海上貨物堅調全事業2ケタ増収増益(25-05-14)

日新の2025年3月期(2024年4月1日~2025年3月31日)の連結業績は、海上貨物の取り扱いが堅調に推移するとともに航空貨物も一部回復し、売上高が前年同期比12.3%増の1,908億600万円、営業利益が19.4%増の96億3,800万円、経常利益が10.4%増の104億4,600万円、親会社株主に帰属する当期純利益が25.5%増の108億5,400万円となった。

日本では、自動車関連貨物や食品、化学品等の取り扱いが堅調に推移、アジアは自動車関連貨物の取り扱いが伸び悩むなど、全体的に低調な動きが続いた。中国は、景気回復遅れの影響などで売上、利益ともに計画を下回った。米国で第2四半期まで低調に推移した自動車関連貨物の取り扱いは、第3四半期に動きが出始め通期では概ね計画通りに推移した。またメキシコにおける自動車関連貨物の取り扱いや倉庫業務が収益を下支えした。欧州は、ポーランドで倉庫業務が堅調に推移し収支をけん引するなど、計画を上回って推移、英国では収支改善が進み、オーストリアでの機械設備や食品などの輸出業務取り扱いが収益に寄与した。この結果、物流事業全体の売上高は11.8%増の1,805億5,400万円、セグメント利益(営業利益)は14.3%増の76億5,800万円となった。一方、旅行事業の売上高は22.6%増の88億4,900万円、セグメント利益は65.7%増の8億4,400万円となった。期末配当は1株当たり100円、年間200円。 |

|

|

航空貨物 | ANAの24年度国際貨物実績3.8%増と3年ぶりのプラス(25-05-14)

全日本空輸(ANA)が発表した25年3月貨物輸送実績は、前年同月比0.9%増の5万6,779トンで2カ月連続のプラス、国内貨物は11.3%増の2万2,188トンで5カ月連続のプラスと好調を持続した。

24年度の累計では国際貨物が前年度比3.8%増の62万2,395トンと3年ぶりのプラスだった。24年5月にプラスに転じて以降は好調が持続、25年1月はマイナスに転じたが0.4%の微減にとどまり、2月にはプラス基調に復帰した。国内貨物は10.5%増の2ケタ増で25万3,127トンと4年連続のプラスだった。 |

|

|

航空貨物 | 仁川空港の4月貨物量1%増 トランシップ貨物は減少傾向(25-05-14)

韓国・仁川国際空港の4月貨物取扱量は前年同月比0.7%の微増で24万5,052トンと2カ月連続のプラスだった。輸入が0.4%増の12万5,395トン、輸出が1.0%増の11万9,657トンといずれも小幅な伸びにとどまった。

トランシップ貨物はインバウンドが4.8%減の4万5,993トン、アウトバウンドが6.4%減の4万5,114トンで合計では5.6%減の9万1,108トン、全体に占める比率は37.2%と今年に入って縮小しつつあり、22年6月以降では最低の水準となった。 |

|

|

航空貨物 | アトラス航空がターキッシュカーゴとACMI契約締結(25-05-14)

貨物機のチャーター・リース事業のアトラス航空(本社・ニューヨーク)はこのほどターキッシュエアラインズの貨物部門ターキッシュカーゴと長期のウエットリース(ACMI)協定を締結した。ACMIは航空機、乗務員、メンテナンス、保険をセットでリースする方式。

協定ではアトラスが今月から自社のボーイング747-400Fをターキッシュカーゴのイスタンブール発中東、アジア、欧州、米州向けの定期便として運航し、ターキッシュカーゴの運航キャパシティ増に貢献する。 ターキッシュカーゴは今月に香港の新興貨物航空会社、香港エアカーゴとグローバル航空貨物輸送で戦略的提携に合意したばかりで、積極的にキャパシティの増強をはかっている。 |

|

|

航空貨物 | ヨルダンにユニクロヒートテックを輸送 郵船ロジスティクス(25-05-14)  郵船ロジスティクスはユニクロが取り組む活動「The Heart of LifeWear」をサポートし、同社が国連難民高等弁務官事務所(UNHCR)を通じて、ヨルダンにいる難民・国内避難民などに寄贈するヒートテック約53万着を輸送した。

郵船ロジスティクスはユニクロが取り組む活動「The Heart of LifeWear」をサポートし、同社が国連難民高等弁務官事務所(UNHCR)を通じて、ヨルダンにいる難民・国内避難民などに寄贈するヒートテック約53万着を輸送した。ユニクロは2024年冬から、全世界で100万点規模のヒートテックなどを寄贈する活動「The Heart of LifeWear」を開始、この活動で世界の難民や子どもたち、災害被災者など、十分に暖を取れない困難な状況に置かれた人々の生活を少しでも快適にするために支援している。今回、ユニクロはUNHCRを通じてヨルダンにいる難民・国内避難民などにヒートテックを寄贈した。 郵船ロジスティクスはかねてから、世界中の災害支援、環境保全、福祉、文化支援などの社会貢献活動を展開しており、今回、ユニクロの「The Heart of LifeWear」活動に賛同し、日本からヨルダンの難民キャンプまでの輸送を支援した。約53万着のヒートテックは、郵船ロジスティクスの施設でダメージ防止策を施したULDに積み付け、日本からヨルダン・アンマンまで輸送した後、難民キャンプまで配送した。 |

|

|

労働問題 | 25年港湾春闘 労使が仮協定書合意 18日以降のスト解除(25-05-15)

日本港運協会と全国港湾労働組合連合会(全国港湾)/全日本港湾運輸労働組合同盟(港運同盟)の25年港湾春闘の第5回中央団交は、14日に開催、仮協定書に双方合意した。これによって、組合側は18日以降の日曜日24時間ストライキと、19日以降の時間外ストを解除した。

仮協定書では、加盟単組の賃上げについては、4月3日付で国土交通省と日港協が連名で発出したユーザーあての要請に基づき、各加盟店社は価格転嫁と労務費を含む料金改定を促進することで合意した。産別制度賃金の引き上げについては、春闘から切り離し別途協議とするとともに、行政訴訟中であることを理由に、各事業者が各個別労使の賃金・労働条件交渉や地区労使交渉を抑制しないように内部周知することで合意した。 労働時間短縮と時間外労働の規制については、賃金・労働時間問題専門委員会で継続協議とすることとした。年末年始の例外荷役については、労使政策委員会のもとに設置した「別枠協議」の場で早急に協議を開始するとした。港湾労働諸拠出金は、日港協が労働環境の改善と人員確保を図るため、全国の福利厚生施設の安定的運営に向けた整備・拡充が必要であることを確認、日港協、労働組合、日港福の3者による専門委員会を立ち上げ、検討するとした。安定協会の諸制度改定も専門委員会を立ち上げ継続協議とするとした。 65歳定年制度を全加盟店社が2025年実施の労使確認に沿って改善するように周知することとした。拠点港と地方港のフィーダー網の推進に関する、料金問題をはじめとした課題は、労使共通の課題として取り組み、行政と協議していくとした。春闘協定に基づく継続課題について、産別協定の編纂作業を促進、25年8月中にはワーキンググループに報告する。人員不足対策委員会への答申案の準備を加速、10月めどに内外に公表できる準備を整える。適正料金収受プロジェクトチームは適正取引のためのガイドラインの作成を関係行政に強く求めるとした。 |

|

|

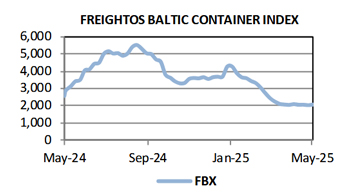

海運 | 米中関税戦争一時休戦で太平洋航路の需要短期急増もピーク時の運賃は昨年水準に届かず(25-05-15)  分析輸送見積もりをワンストップのオンラインサービスで提供しているFreightos(香港)が13日に発表した先週のFreightos Baltic Index(FBX)と呼ぶ世界の主要12航路におけるコンテナ運賃指数の総合指数は2,047と前週比1.6%上昇、前年同期比では20.0%の下落だった。アジア発北米西岸向け(FBX01 Weekly)は3%上昇し2,395ドル/FEU、アジア発北米東岸向け(FBX03 Weekly)は1%上昇し3,406ドル/FEU、アジア発北欧州向けも6%上昇し2,398ドル/FEUとなったが、アジア発地中海向けは3%下落し2,939ドル/FEUだった。

分析輸送見積もりをワンストップのオンラインサービスで提供しているFreightos(香港)が13日に発表した先週のFreightos Baltic Index(FBX)と呼ぶ世界の主要12航路におけるコンテナ運賃指数の総合指数は2,047と前週比1.6%上昇、前年同期比では20.0%の下落だった。アジア発北米西岸向け(FBX01 Weekly)は3%上昇し2,395ドル/FEU、アジア発北米東岸向け(FBX03 Weekly)は1%上昇し3,406ドル/FEU、アジア発北欧州向けも6%上昇し2,398ドル/FEUとなったが、アジア発地中海向けは3%下落し2,939ドル/FEUだった。また、航空貨物運賃指数のFreightos Air Indexは、中国発北米向けが横ばいの5.28ドル/kg、中国発北欧向けは1%下落し3.51ドル/kg、北欧州発北米向けは1%下落し1.89ドル/kgだった。 Freightosの分析によると、米中両政府は、双方が4月に導入した関税を90日間猶予すると発表、5月14日から、米国は中国に対する相互関税を125%から10%に引き下げる。2月に導入された10%の関税引き上げと、3月に再び導入された中国からのフェンタニルの流入を対象とした関税引き上げを合わせると、新たなベースラインは、すべての中国の対米輸出品に対する最低関税30%となる。トランプ大統領が今年就任する前にすでに関税がかけられていた商品も、同様に追加関税の対象となる。一方、中国は4月の米国輸出品に対する報復関税を125%から10%に引き下げ、当事国は3ヶ月の休止期間中、新たな合意に向けた協議と交渉の継続を約束した。 この結果、すべての中国製品に対する30%の最低関税は、トランプ第1次政権時代に、より限定された商品リストに適用された最高関税よりも高くなるが、米小売業協会(NRF)のデータによると、3月に全ての中国製品に対する最低20%の関税に直面した際にも、米国の輸入業者はさらなる高関税の見通しを前に在庫の前倒しを続け、3月と4月の輸入量は2024年を11%上回り、4月は記録的な高水準となったが、その一部はベトナムやタイなど中国以外の国からのものだった。 145%の関税は、4月上旬以来、中国~米国間の荷動きを35%以上減少させたため、荷主がこの1カ月で底をつき始めたかもしれない在庫を補充し、多くの中国メーカーがすでに高水準の完成品を出荷準備していることから、短期的には大幅な需要回復が見込まれる。 高関税水準に戻る可能性のある期限が8月に迫っていることから、短期的な海上需要の回復は、さらなる前倒し出荷の開始を意味する可能性も高く、仮にそうなら、今年のピークシーズンが早く始まることになり、同じ理由で例年より早く終わる可能性もある。 しかし、中国との関係が緩和されたとしても、今年の太平洋航路のピークシーズンの強さは、まだ議論の余地があり、専門家の中には、中国製品への関税が20%であれば太平洋航路の需要は旺盛であったとしても、30%レベルでは荷主によっては抑止力になりかねないという意見もあり、また、荷主はすでにすべての前出し出荷を終えており、ピークシーズンの需要の一部はすでに移動している可能性がある。 コンテナ運賃は、4月以降、中国~米国間の物量が急減したにもかかわらず、太平洋航路の運賃は西海岸向け約2,300ドル/FEU、東岸向け約3,400ドル/FEUと、ほぼ横ばいで推移、これは船社が欠便やサービス休止、こ小型船への代替により、輸送能力を推定22%削減したためだ。 船社は4月から5月にかけての休止期間中に、太平洋航路の余剰船腹と船腹の一部を他の航路にシフトさせたが、ここ数週間の減便は、近い将来、米国から中国に戻る空コンが通常より少なくなることを意味する。そのため、需要が急回復した場合、荷主は、物量が回復し、コンテナ船やコンテナ機器がまだ所定の位置に戻されていないため、船腹がひっ迫し、コンテナが不足する期間に直面する可能性がある。また、迅速な再開は、数週間後に米国の港に到着する船舶やコンテナの数量が大幅に増加することを意味し、これらを総合すると、荷主は今後数週間、港湾スペースの確保が困難になり、仕出し地と米国の仕向け地の双方で混雑や遅延が発生する可能性がある。しかし、これがピークシーズンの始まりであったとしても、最初の滞貨と不均衡が解消されれば、この混雑は収まるだろう。 こうした季節的な需要が早期に訪れ、また、短期的な船腹抑制の可能性もあるため、スポット運賃は間もなく上昇するはずだが、紅海危機による迂回がまだ実施されているとしても、船腹増加や新アライアンス間の競争激化により、運賃はすでに1年前より30%以上低くなっており、今後数カ月は需要が回復する可能性はあるが、上記の理由で急増することはないため、ピークシーズンの運賃は、西岸向けで8,000ドル/FEU、東岸向けで9,800ドル/FEUを超えた昨年のピークほどは上昇しないかもしれないといいう。 |

|

|

国内運輸・物流団体 | 日港協・久保会長 人手不足対策で検討へ 外国人労働者の雇用(25-05-15)

日本港運協会の久保昌三会長は14日、理事会後の記者会見で港湾運送業界の人手不足問題について触れ、「外国人労働者の雇用についても検討していく必要がある」との考え方を示した。

同問題については、港湾運送事業法など法律の改正や、さまざまな手続きが必要となることから、早期に検討していく必要があるとして「港湾運送事業の専業事業者や労働組合を巻き込んだ業界全体としての取り組みを進める必要がある」と述べた。 一方で港湾荷役機器の自動化については、単に人手不足にとどまらず「世界的に港湾における自動化は進んできており、日本でも自動化を進めなくてはならない」とし、国際競争力向上に向けた取り組みとして進めていく姿勢を示した。また過去の港湾近代化において、荷役機器の導入にさまざまな仕組みを構築した事例を上げ、この近代化のシステムを参考に、自動化荷役機器の導入を進めていくことが、日本港湾における自動化促進につながるとの方向性も示した。 |

|

|

海外港湾 | CK Hutchisonが「違法な港湾権益の取引きはしない」と声明(25-05-15)

香港の複合企業、長江和記実業(CK Hutchison Holdings(CKH)は12日、パナマ運河を含む港湾権益を米企業などに売却する取引について中国政府が現在進行中の独占禁止法調査を回避しないよう関係者に求めたことを受け、物議を醸しているパナマ港湾の売却について、違法または非順守の状況下で進めることは不可能との声明を発表した。当初は5月22日の年次株主総会で港湾取引の詳細を議論する予定だったが、最近の株主やメディアからの問い合わせを受けて声明を発表したもの。

声明では、関連する条件は3月4日の最初の発表に記載されており、取引の完了は、法的および規制当局の承認を得ること、法律違反や禁止事項がないことを確認すること、必要な株主の承認を得ること、最終文書に明記されたその他の適切かつ通常の条件を満たすことなど、一連の条件を満たすかどうかにかかっているとしている。 CKHは3月4日、米国の圧力でパナマ運河の両端で運営する港湾事業などをMSC(スイス)傘下の港湾事業会社のTiLと米投資会社BlackRock/GIPのコンソーシアムに230億米ドルで売却することで合意したが、中国政府は港湾事業のほとんどを売却する今回の取引に反発を強め、独禁当局が調査を開始している。 |

|

|

海運 | 大型コンテナ船の誘致へスエズ運河庁が通航料15%割引(25-05-15)

スエズ運河庁(SCA)は、5月15日から大型コンテナ船の輸送を15%割引通達を出した。コンテナ船の船主および運航船社の要望を実現するため、また、「紅海」および「バブ・アルマンダブ海峡」の安全保障情勢が良好に推移している現状を踏まえ、決定したもので、(1)スエズ運河を通航する13万スエズ純トン以上の積荷またはバラストの「コンテナ船」(北航または南航)を対象に15%のリベートを付与(2)リベートはいかなる要求や書類の提出を必要とせず、通航時に直接付与(3)5月15日から90日間、スエズ運河を通過する「コンテナ船」に適用する、としている

スエズ運河は、イエメンの武装組織フーシ派による紅海での商船への攻撃を避けるため、ここ1年半の間、喜望峰経由を迂回させる船主や運航船社により厳しい状況に置かれてきた。特に、アジア/欧州・地中海航路、北米東航路に就航する大型コンテナ船は、事実上すべて喜望峰経由の迂回ルートに変更を余儀なくされている。 先週、米国とフーシ派との間で停戦合意を発表、フーシ派は商船への攻撃をやめるとの声明を発表したが、2024年後半以降、商船に対する攻撃は確認されていないものも、喜望峰経由で迂回した船主は、治安情勢を取り巻く不確実性のため、紅海やスエズ運河経由への復帰を渋っており、大型コンテナ船のスエズ運河への復帰は保険の状況にも左右されるが、ロンドンの合同戦争委員会はまだその状況を変えていない。 |

|

|

インターモーダル/フォワーディング | Maersk、アジア市場の最新状況 アジア出し、域内荷動きは海空で堅調(25-05-15)

Maerskはこのほど、顧客向けにアジア市場の最新状況を発表し、アジア出し、域内荷動きは堅調だが、今後貿易戦争の行方で大きな影響をうけると指摘した。

海上輸送は、昨年12月から今年2月にかけての世界の海上コンテナ荷動き量は前年同期比4.7%増加し、特に極東発中南米、欧州、北米向け荷動きは依然強い需要がある。一方、極東向けの輸入は春節休暇後の需要軟化と既存在庫の消化により7.4%減少しているという。 米中の貿易戦争の行方は先行きの見通しが非常に困難な状況で、市場もその影響を強く受けており、5月には太平洋航路の荷動きがすでに19%減少するとの予測もあるなか、Maerskはスケジュールの安定性を最優先に投入船の調整を続けるとしており、他船社が運休やスケジュール調整を余儀なくされたなか、Maerskはスケジュール通りのフル運航を実現し、顧客のサプライチェーンを維持したという。 またアジア域内市場は、今年第1四半期まで旺盛な需要があったが、今後は新たな関税の影響により左右されるであろう原材料や部品などの輸送に影響を与える可能性があるとしている。 航空貨物は、アジア太平洋地域では市場がライフスタイル品、小売り品の堅調な輸送需要に支えられ、今年1月の荷動きは7%増加、2月は欧州、中東・中央アジア向けの低迷により1.2%に鈍化した。一方、アジア域内は引き続き好調で、2月は13.3%増と域内輸送の需要は依然高い水準が続いているとしている。 ただ、香港を含む中国発米国向け貨物で、800ドル以下の貨物の免税を認めていたデミニミス免除が2日から撤回されたことで、eコマース事業者、小口貨物輸送事業は大きな影響をうけるとし、潜在的なコスト増加に対応するため、顧客へ物流戦略の見直しと、特に南北米州、欧州向け貨物では早期ブッキングを推奨している。 アジア港湾の混雑状況は、青島、上海、寧波、ホーチミン、ジャカルタ、ポートクラン、タウランガで1~3日の遅延が発生しているが、その他の港は1日以下と安定している。 |

|

|

海外運輸規制・政策 | USCG、外国船の米国船籍登録認証手続き合理化(25-05-15)

米沿岸警備隊(USCG)はこのほど、米国船籍への登録を目指す外国船の認証プロセスを合理化するための大幅な変更を発表した。更新されたNVIC(Navigation and Vessel Inspection Circular)01-13は、安全基準を維持しながら効率性を高めることを目的とし、国際基準に基づく単一のプログラムの下に再船籍プロセスを統合するもの。このイニシアチブは、中国の海洋支配が強まる中、米国籍船隊を強化するための広範な取り組みの一環で、米国商船隊が水上通商能力を維持し、有事の際に海軍の補助的役割を果たすという国家政策目標に沿ったものとしている。

更新されたガイダンスの主な特徴は、Maritime Security Program(海上保安プログラム)への登録料の支払いは認証のための義務ではないことを明確にしたこと。同プログラムは現在、米運輸省海事局(MARAD)が設立した自主的な海上輸送支援プログラムに参加する外国船籍の船舶にも適用、即応予備役部隊の再編成に参加する船舶も含まれる。 この合理化されたプロセスにより、事前審査が削減、改造費用が最小限に抑えられ、米国人船員の新たな雇用機会が創出されることが期待されている。 |

|

|

海運 | 4月のアジア→米国荷動き8.9%増 中国6.4%増・日本20.1%減(25-05-15)

Descartes Datamyneが米国税関データを基にまとめた4月の世界から米国向け荷動きは前年同月比8.9%増の234万8,985TEUで、うちアジア主要10カ国・地域発米国向けコンテナ(母船積み地ベース)は前月比2.6%増、前年同月比9.7%増の167万6,706TEUと20カ月連続のプラスとなった。また1~4月は前年同期比10.6%減の678万4,687TEUだった。

2月の国別では、首位の中国は米国による関税の影響が顕在化し前年同月比6.4%増の87万6,070TEU、ベトナムは48.2%増の21万4,193EU、韓国が6.1%増の20万6,385TEU、インドは18.8%増の8万385TEU、シンガポールは4.5%増の8万221TEUだった。日本は9位で20.1%減の3万5,408TEUだった。 品目別では、首位の家具類(HS94)が13.6%増の27万4,214TEU、機械類(HS84)が10.7%増の20万4,072TEU、プラスチックとその製品(HS39)が14.6%増の17万8,493TEU、電気機器(HS85)が1.0%増の14万7,301TEU、自動車関連(HS87)は8.6%減の9万5,989TEUだった。 またコンテナ原産国ベースで見ると、首位の中国が7.1%増の80万8,391TEU、ベトナムが32.9%増の24万9,639TEU、インドが7.6%増の11万3,074TEU、韓国は11.6%減の10万2,486TEU、タイは13.1%増の10万314TEUだった。 同時に発表した3月の米国発アジア主要10カ国向け荷動き(最終仕向け地ベース)は前月比20.0%増、前年同月比23.8%増の55万5,870TEUだった。 仕向け地別では中国が前年同月比14.7%減の10万8,831TEU、日本は31.2%増の5万1,956TEU、韓国が38.9%増の6万3,759TEU、インドは38.6%増の6万3,055TEU、ベトナムが60.9%増の6万1,502TEUだった。 品目別ではパルプ・古紙(HS47)が66.2%増の8万631TEU、牧草・豆類(HS12)は30.9%減の5万7,560TEU、プラスチック(HS39)は25.7%増の5万3,546TEU、調整飼料が26.1%増の3万9,118TEU、鉄スクラップ(HS72)は34.8%増の2万7,208TEUだった。 |

|

|

海外港湾 | 日本郵船 バルセロナ港新完成車ターミナル 27年間の運営権を獲得(25-05-15)

日本郵船は14日、スペイン・バルセロナ港湾局から、同港の完成車ターミナルの27年間の運営権を獲得したと発表した。

完成車ターミナルは、2027年に稼働予定の完全自動立体駐車場を建設し、再生可能エネルギー活用により環境に配慮した効率的な自動車輸送を実現、西地中海、北アフリカ地域の自動車物流需要を取り込み、国際的な自動車物流ハブ港を目指すとしている。 敷地面積10万1,058m2、年間取り扱い台数約18万台を見込み、完全自動立体駐車場は、出入り口でシステムを操作することで、これまでドライバーによる運転が必要だった駐車場での搬出入作業を自動化できる。 また太陽光発電システムを導入し、年間3,211MWhを発電予定で、電力はターミナル内で利用する。 今後は、スペイン国内と近隣諸国における内陸保管ヤードでの蔵置や自動車部品の取り付け・点検などの付加価値サービス、物流パートナーとの協業を通じたトラック・鉄道での陸上輸送なども検討する。 |

| Home | News Search | News Digest | Export | Import | Vessel | Port | Service | Operator | ISPM Report | Forwarder by Name/ by Dest. |

| Cyber Shipping Guide (CSG) presented by Ocean Commerce Ltd. All rights reserved. |